文|投资者网 陈思瀛

多氟多新材料股份有限公司(下称“多氟多”,002407.SZ)在追求产能扩张的道路上,一路疾驰。自上市以来,多氟多曾多次募集资金,在扩产上投入巨大,但实际收益却并不如意。11月25日,多氟多发布公告称,拟再募集资金55亿元,用于年产10万吨新型电解质锂盐项目以及补充流动资金。

根据多氟多发行预案预计,到2025年,全球电解液需求将达到261.6万吨,而据其统计,2020年全球电解液出货量尚不足40万吨。值得注意的是,六氟磷酸锂是电解液的主要材料之一,上一轮产能大量扩张曾导致产品价格直线下跌并在底部长期盘踞。如今,依靠行业景气六氟磷酸锂价格再度上涨,多氟多此时大举扩张产能,未来可能面临“量升价跌”的变数。

布局新能源业绩现起色

多氟多成立于1999年12月,于2010年5月成功在深交所挂牌交易,是我国无机氟化工行业最早的上市公司之一。根据光大证券研报统计,公司六氟磷酸锂的供应商产能占比正在稳步提升,市场份额达到19%,仅次于天赐材料(002709.SZ)。公司电子级氢氟酸的市场份额占比最大,达到21%。

铝用氟化盐是公司一直以来的主要业务板块之一,在电子化学品行业中,其龙头地位较为稳固,公司是国内首个突破UPSSS级氢氟酸生产技术并具有相关生产线的企业。该板块的产品包括无水氟化铝、冰晶石和氢氟酸,公司现拥有氟化铝产能33万吨,无水氢氟酸产能20万吨,产能均处于全球前列。

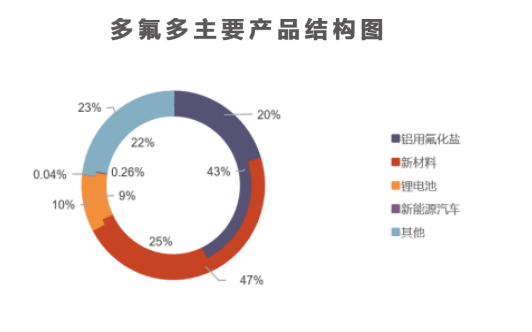

内环为多氟多2021年中报披露数据,外环为公司2020年年报数据

(数据来源:Wind)

财报显示,多氟多从2010年上市至2015年,公司主打产品铝用氟化盐难以扛起业绩重任,公司持续多年呈现盈亏波动的状态。于是,多氟多寄望于新能源业务,并在2011年开始布局。公司凭借先进的氟化工技术和氟资源优势,业务重心不断向新材料领域靠拢,新材料业务板块主要包含六氟磷酸锂、锂盐等产品。目前新材料跃升为多氟多的主要盈利来源,2021年上半年新材料板块营收在总营收的占比已从2020年的25%升至47%。

然而,多氟多的业绩从上市开始,就犹如坐“过山车”。2010年至2015年,其年均净利润只有3855万元。2014年净利润更是只769万元。直到2016年新能源锂电池行业爆发,公司才开始在营收方面有了较为迅猛的增长。

如今来看,大幅扩产六氟磷酸锂和新型锂盐,让该公司业绩有了不少起色。根据多氟多2021三季报,公司前三季度营业收入53.17亿元,同比上升83.88%;归母净利润7.37亿元,同比上升5316%;扣非净利润7.18亿元,同比上升1017.75%;公司毛利率27.76%。

截至今年12月30日,多氟多收盘价为44.37元/股,今年以来已上涨122%。当前总市值340亿元,滚动市盈率44倍。

现阶段新能源汽车行业高景气带动六氟磷酸锂需求高增,短期内供需错配的态势未来能否持续,仍是未知数。光大证券表示,目前六氟磷酸锂价格处于短期上行周期,但长期六氟磷酸锂的供需肯定会导致价格不断下跌,趋于缓和,厂商盈利的差异化将更多聚焦于成本端,公司能否取得超额收益才是关键。

融资扩产效果几何?

从2010年上市至今,多氟多数次募资,但投资创收并不理想。2015年,公司拟非公开发行股票募集资金6.01亿元,根据公司募资投向显示,此次募资目的为建设年产3亿Ah能量型动力锂离子电池组项目。募集资金到位后,直到2020年才正式完工,同时截至2020年年末,受疫情影响,下游开工率不足,公司采取了去库存方针,公司总产量减少至0.74亿Ah。

2018年,多氟多再次非公开发行股票募集资金,募资总额为7.05亿元,用于建设年产10000吨动力锂电池高端新型添加剂项目,以及建设年产动力锂离子电池组10GWh项目。该次融资建设完工时间从2020年年末,延迟到2021年6月30日。

2020年,多氟多拟非公开发行股票募集资金总额不超过11.5亿元,拟投资“年产3万吨超净高纯电子级氢氟酸项目”。迄今为止,该项目仍未开始盈利。

今年11月25日,多氟多发布公告称,拟再募集资金55亿元,用于年产10万吨新型电解质锂盐项目以及补充流动资金。根据发行预案,多氟多拟使用44亿元用于10万吨新型电解质锂盐项目投资,分别建设8万吨六氟磷酸锂、1万吨双氟磺酰亚胺锂及1万吨二氟磷酸锂的共计10万吨产能,该项目计划总投资金额为51.5亿元。

光大证券研报提到,多氟多目前在建或规划有多项新的产能项目。如果由于资金问题、政策问题或其它不可抗力问题导致公司产能建设慢于预期或停滞,将导致公司项目投产晚于预期,有可能影响其盈利能力,甚至有可能造成公司失去一定的先发优势。

未来或面临产能过剩局面

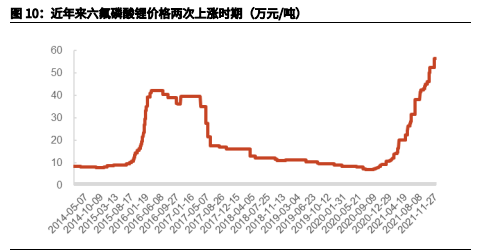

电解液是锂电池四大主材之一,其主要成分为有机溶剂、电解质锂盐和添加剂,而六氟磷酸锂是目前普遍认为性价比最好的电解质锂盐之一。随着新能源汽车需求旺盛,六氟磷酸锂供需趋紧,其市场价自2020年9月8.85万元/吨上涨至今年高点56.5万元/吨,最高涨幅逾500%。

多氟多作为国内六氟磷酸锂的龙头企业,其市场份额也受到侵蚀。根据数据统计,2021年以来,国内六氟磷酸锂的投资规模年产能已超75万吨,其中不乏天赐股份、新宙邦(300037.SZ)等多家电解液企业。

(截图来源:光大证券研究报告)

回顾上一轮六氟磷酸锂和周期,2015年因为政策倾斜,国内新能源汽车快速放量,锂电池行业紧跟着加速产出。同时,因为环保限产,使得市场上原材料供不应求,电解液的核心原材料六氟磷酸锂价格暴涨。

2015年到2016年,六氟磷酸锂的价格从9.3万元/吨涨至超40万元/吨,但到了2017年,国家对新能源的补贴逐步退坡,国内新能源汽车市场由高增长变成了缓增长。另一方面,多氟多、江苏新泰材料科技有限公司等多家六氟磷酸锂企业的新建产能在2017年开始释放产能,供给过剩引起价格下跌,六氟磷酸锂价格从2017年1月最高点42万元/吨又跌回2020年9月最低点8.15万元/吨,跌幅达80%。

中国电池产业研究院院长吴辉表示,新能源产业链上各类产品需求旺盛,六氟磷酸锂在经历前几年的低迷后现处于行业的涨价周期,六氟磷酸锂的扩产周期一般是一年半左右。今年六氟磷酸锂需求大增,上游供给难以满足,基于此,行业企业都开始扩产。应该注意到,六氟磷酸锂是一个周期性的行业,预计2025年六氟磷酸锂的需求量为22万吨,按目前扩产的情形,到时难以避免会出现产能过剩的情况。

随着国家双碳政策的推行,多氟多能否依托氟化工的经验优势,在未来把握行业发展趋势,不断完善产品布局,让高技术壁垒成为公司的护城河?《投资者网》将会持续关注。