文丨光锥智能 孙光辛

编辑丨张艺

虽然ARM收购案如镜花水月,但英伟达的业绩依然稳健。

美国东部时间2月16日,英伟达发布了截至2022财年第四季度财报及2022财年年报。这是一份创多项记录的成绩单。

财报显示,第四财季英伟达收入为76.43亿美元,同比增长52.77%;净利润30.03亿元,同比增长106.11%。2022财年全年实现收入269.14亿元,同比增长61.40%;净利润97.52亿元,同比增长125.12%。

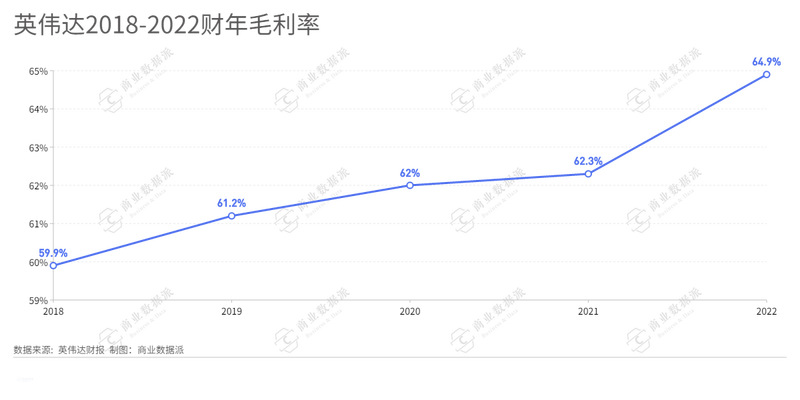

业绩增速可观,但毛利率却没有获得同等的增速。2022第四财季及整个财年,英伟达毛利(GAAP)率分别为65.4%、64.9%。第四财季的毛利率虽然有所提升,但略低于市场预期,此前分析师给出的预期为67.1%。

不过值得一提的是,2022第四财季及全财年的净利率分别为39.3%、36.2%,英伟达的净利率恢复到了2019财年水平。

英伟达净利率的大幅增长主要是因为期间费用率的下降。2022第四财季及全财年,研发费用率分别为19.18%、19.57%,2021财年同期分别为22.93%、23.53%;销售、一般和行政费用率分别为7.36%、8.05%,2021财年同期分别为10.05%、11.63%,均有所下降。

业绩一路高歌,但市场却反应平平。美国东部时间2月17日,英伟达收报245.07美元/股,跌7.56%,市值约6126.75亿美元,依然为英特尔市值(1937.05亿美元)的三倍。(相关阅读:市值四倍于英特尔,英伟达凭什么?)

此外,英伟达也给出了下一季度的预测:2023财年第一财季度,英伟达预计实现收入81.0亿元左右(±2%),预计实现GAAP和非GAAP毛利率预计分别为65.2%和67.0%。收购ARM失败将会造成13.6亿美元的损失,这将成为英伟达下一季度的一大运营费用。

“我们尽了最大的努力,但是阻碍太大了。”

ARM收购失败,让英伟达在接下来的人工智能竞争中失去一员“猛将”,该如何将这个“坑”填起来,其“GPU+CPU+DPU”的“三芯”战略如何实现?英伟达未来的新增长点又在哪里?

数据中心增长显著

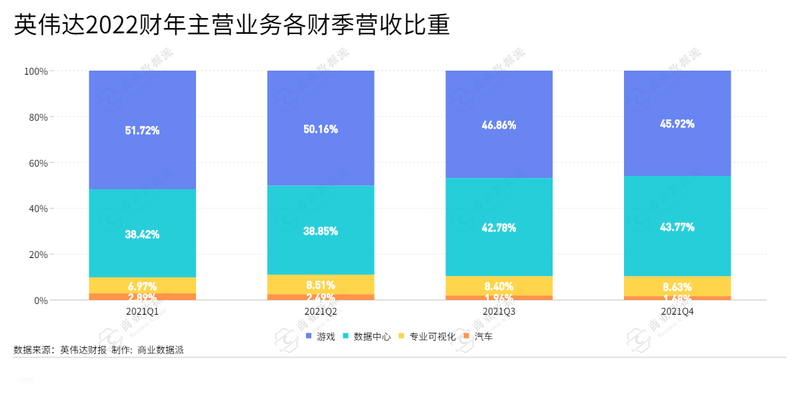

英伟达的业务主要包括游戏、数据中心、专业可视化、汽车与机器人业务、OEM及其他,其中游戏业务仍然是英伟达的收入主力,不过数据中心业务继续保持高增长,收入规模和占比都在接近游戏业务。

从财报数据中看,游戏业务虽然依然是最大的收入来源,但占比却在降低,数据中心业务的收入占比大有超越游戏业务之势。2022财年各财季,英伟达的游戏业务收入占比分别为51.72%、50.16%、46.86%、45.92%,呈下降趋势;数据中心业务收入占比分别为38.42%、38.85%、42.78%、43.77%,逐渐接近游戏业务。

在财报后的电话会议中,黄仁勋表示,超大规模数据中心,公有云,企业核心云和企业边缘云都是数据中心业务增长的驱动因素。根据财报,超大规模客户对该业务的影响仍在。

2021年1月,Meta宣布建造AI超算AI Research SuperCluster(RSC),目标是最终运算速度达到每秒22亿亿次。RSC的配置是760套NVIDIA®DGX A100 AI系统,包含1520颗AMD 64核EPYC处理器以及6080颗NVIDIA A100 GPU。Meta表示预计未来会再追加1240套DGX A100系统。这将为英伟达的数据中心业务再添价值。

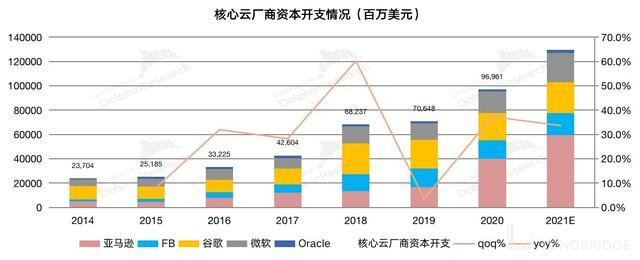

长桥海豚投研认为,数据中心业务的主要下游是全球各大厂商的云服务,参考全球核心云厂商的资本开支情况,来看待英伟达数据中心业务的增长来源。在疫情后,全球云厂商的资本开支有增无减,在2020和2021年的投入都有30%以上的增长。

来源/长桥海豚投研

英伟达CFO Colette Kress在第三季度财报电话会上就曾表示,数据中心业务增长主要是靠亚马逊AWS、微软Azure和谷歌云等超大规模客户GPU订单驱动。

在电话会议上,Colette Kress表示“数据中心方面,我们还是有供应链方面的限制,不过我们一直都在付诸努力。在未来,这方面的制约会逐渐变小。”

有报道称,英伟达目前未偿库存采购及预付款高达90亿美元,约合人民币570亿,同比增加了将近三倍,这些钱都是用于给GPU芯片扩产准备的。

不过,黄仁勋在财报会议上表示,供应限制将在2023财年逐季缓解,Colette Kress也曾在多个场合回应一卡难求,表示2022年(自然年)英伟达的供货问题将有所缓解。

花旗分析师Atif Malik表示,投资者关注重点将放在数据中心的增长、供应限制状态和游戏需求前景上,数据中心的增长趋势今年应该“保持稳定”。

收购ARM失败后,继续“三芯”战略

业绩增长一马平川,但英伟达却在进一步业务拓展时遇到了难题。

2月8日,英伟达持续了18个月的ARM收购案因无法解决监管问题而终止,ARM将在软银2022财年(截至2023年12个月)结束前启动IPO。

收购无法进行下去的阻力主要来自两方面,一是遭到了微软、谷歌、三星、亚马逊、特斯拉等各国科技巨头的反对,因为超95%的智能手机和平板电脑都采用了ARM架构;二是此收购案须经英国、中国、欧盟和美国各国监管部门同意,但各国监管部门均未对此事松口。

英伟达想要收购ARM的原因,无非是通过提高CPU+GPU的综合效能实现业务突破。尽管英伟达在GPU领域占据绝对优势,但在CPU领域,虽然其也在积极研发,近期还被曝出在以色列组建CPU团队,但和ARM的技术积累比还有所不足。

同时,ARM强大的CPU生态,也是英伟达拓展多元化的场景所需要的。凭借ARM广泛的客户群体,一旦收购完成,英伟达就能抓住人工智能在云计算、智能手机、个人电脑、自动驾驶汽车、机器人等多个方面的机会。

目前,英伟达有20年的ARM许可,但在收购失败后依然决定沿着ARM方向做开发,延续“三芯”战略。

在GTC 2021上,英伟达宣布将产品路线升级为“GPU+CPU+DPU”的“三芯”战略,通过CPU、GPU、DPU之间的协调计算,可以在数据中心和边缘计算都达到非常好的性能,而且能提供非常高的安全性。

GPU方面,英伟达已经是绝对的行业领导者。在上一财年收购Mellanox之后,不仅数据中心业务获得了较大的增量,在DPU方面,英伟达也获得了行业领先地位。只有在CPU方面,英伟达因收购ARM失败受到了重大影响,但当前仍然拥有相关授权。

与此同时,英伟达的老对手AMD收购赛思灵的进展却很顺利。在先后拿到美国和欧盟的批准后,1月27日,中国监管部门也以附加限制条件的形式批准了AMD的收购。

赛灵思的业务主要集中在FPGA芯片,由于FPGA新品可以允许开发者自己编程做成想要的效果,通过数字集成电路改变芯片内部逻辑单元结构,满足不同需求,被称作“万能芯片”。

据多方数据显示,赛思灵的FPGA芯片市占率都不低于50%。凭借赛思灵广泛的客户,AMD也可以将业务延伸至通信、嵌入式、国防航天等未曾涉及过的行业。

英伟达在消费级游戏显卡等直接竞争的领域,一直压AMD一头,但二者的业务也在不断重合竞争。

虽然当前英伟达与AMD在数据中心方面的差距在扩大,但赛思灵的ACA加速计算平台可以提高AMD数据中心业务里高性能CPU专业运算,提高AMD在高性能计算中心的技术竞争力。

此外,AMD、赛思灵、英伟达都在台积电流片,英伟达下一代GPU的Hopper、Ada Lovelace两大架构均基于台积电5nm工艺,AMD与赛思灵合并后将会在上游产能争取上获得更多话语权,从产能上提高竞争力。

不过,依然有不少声音看好英伟达。美国银行和Wedbush Securities等金融机构的分析师表示,收购ARM失败将为英伟达节省数十亿美元,用于应对监管阻力和复杂的版税谈判,这些资金可以重新部署到人工智能、Omniverse、自动驾驶等新兴技术的持续增长计划中。

软硬件结合的三个方向

当年吴恩达用神经网络找猫,用了几千个CPU芯片。作为吴恩达曾经的同事,英伟达首席科学家的比尔·戴利放出狠话:“我们只用几个GPU就能做到。”最后他用了12个GPU便成功。

除了硬件算力外,英伟达芯片供不应求的秘诀就是超强的“软硬件”结合能力。

英伟达在财报中给出新的软件业务商业模式是NVIDIA AI、NVIDIA Omniverse、NVIDIA Drive,黄仁勋在将这三个方向的市场潜力具象为3个数字:2500万台服务器、4000万设计师和创作者、1000万辆汽车。

英伟达表示,“我们的软件业务始于几年前,当时是虚拟GPU,但这次是我们首次开始向企业提供NVIDIA Omniverse和NVIDIA Drive。”

对于这三大业务的变现途径,英伟达表示,人工智能企业版产品将按照节点数将软件定价授权给客户,Omniverse按每年每个设备连接数收费,自动驾驶软件则会采用预付费或按月支付会员费的方式进行。

英伟达的计划是将NVIDIA AI技术适用于任何规模的企业应用。以为Meta供应的NVIDIA DGX为例,NVIDIA DGX包含一个完整的NVIDIA AI软件栈,可以实现从单个系统扩展至完整的DGX SuperPOD,在本地或主机托管商处运行。

NVIDIA AI Enterprise软件套件是当前NVIDIA AI主要的产品之一,在其更新的NVIDIA AI Enterprise 1.1中,英伟达通过借助 VMware vSphere with Tanzu 简化企业 AI,扩大了 NVIDIA 认证系统和渠道合作伙伴的队伍从而吸引更多企业入驻。

NVIDIA AI首先将受益于英伟达的数据中心业务,NVIDIA AI Enterprise发布时英伟达就表示它将“照亮数据中心”。英伟达数据中心业务实际上就是英伟达当前人工智能最主要的落地项目,将GPU用于加速数据中心的AI计算。随着需求的变化,英伟达也正在通过与算法和数据因素相结合以改善算力产品。

Omniverse是面向企业的实时仿真模拟和开放式虚拟协作平台,被英伟达定位为“工程师的元宇宙”。最先收益于Omniverse的就是英伟达的专业可视化业务。在财报中,Omniverse的进展主要都是针对其专业可视化业务,包括提供免费版的Omniverse和为Blender推出Omniverse通用场景描述连接器。

除了要吸引大量创业者外,作为英伟达的元宇宙产品,Omniverse未来还要和汽车与机器人业务产生联动。

虽然当前英伟达的汽车与机器人业务发展遇到了供应链方面的限制,全年收入同比仅增6%,营收比重持续下降至1.25%,第四财季还出现了收入同比降14%、环比降7%的情况,但汽车和机器人业务仍然是英伟达非常看好的一个方向。

英伟达虽然凭借GPU优势在自动驾驶芯片上处于领先地位,但GPU能耗大的问题也一直是无法解决的问题,已有企业在研发算力高且能耗低的ASIC芯片,且已有企业意识到堆砌算力不是提高自动驾驶精度唯一的方式,因此英伟达也将自动驾驶软件视作提高汽车业务收入的重要方式。

英伟达的三个软件商业模式之间也存在一定的联系,如在英伟达的自动驾驶软件和Omniverse将使用大量在人工智能方面的成果,且英伟达认为,未来汽车也会成为机器人,从而连接到Omniverse之中。

在通过收购扩大生态受阻后,凭借英伟达在硬件方面的基础,其三大软件业务商业模式或将担当起这一重任。