文|猎云网 林京

曾经靠“十元店”俘获消费者的叶国富,正努力追赶新的消费潮流。

根据晚点 LatePost报道,去年以来,这位广州“阿富”想变潮,减肥、换表、穿潮牌。为了更了解年轻人兴趣,叶国富现在每天至少刷一个小时的小红书,看到好东西就转给商品中心。

名创优品上市时,这家企业已经成立近十年。去年新消费赛道的快速发展,也倒逼着名创优品去改变。叶国富需要去抓住现在的年轻人,潮玩赛道的火热、各类潮流集合店相继获得融资,都分散着消费者的注意力,也在产品定位和核心用户群体方面与名创优品存在一定正面竞争。

客观的业绩压力、股价跌跌不休,也摆在这位45岁创始人面前。

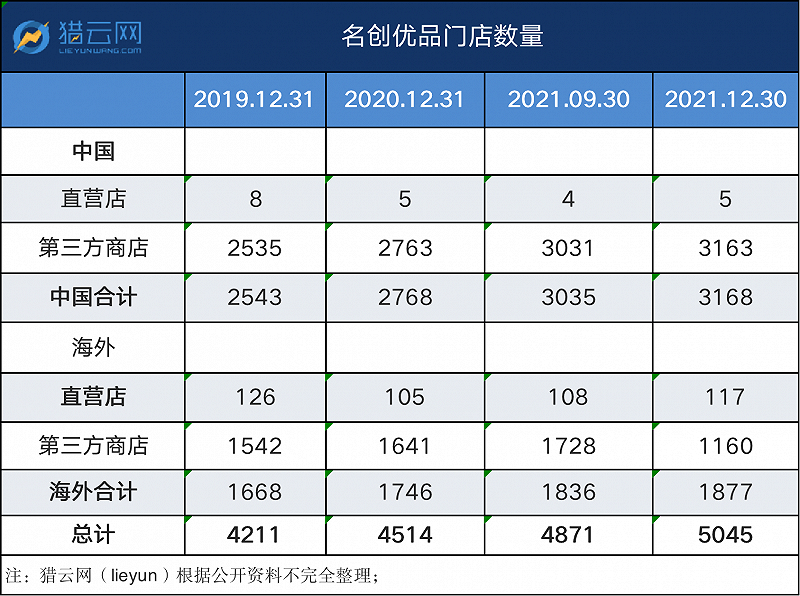

3月3日,名创优品发布名创优品公布2022财年第二季度财报(即截至2021年12月30日财报),财报显示,公司本季度总营收达27.7亿元人民币,同比增长20.7%,季度增长4.5%。其中,国内营收20.5亿元人民币,同比增长12%;海外营收7.2亿元人民币,同比增长55%。

对比上一季度,得益于海外市场恢复和国内市场增长,这算是一份相对还不错的财报。

3月3日晚上,名创优品发布新一季财报后3小时,美股开市,名创优品大涨12.76%。截至收盘,涨幅为13.67%。

尽管如此,营收增速持续下降也是不争的事实。对比来看,2021年Q3,名创优品取得营收26.54亿元,同比增长28.09%。而名创优品2021年Q1、Q2分别取得营收22.29亿元,24.72亿元,同比增长分别为36.51%,59.18%。而Q4的20.7%,显然进一步下滑。

目前,名创优品股价相比于20美元/股的发行价已经腰斩,总市值仅30.58亿美元。

内忧外患之下,“广州阿富”在变,名创优品也需要变。

下沉、出海之外,名创优品寻求新增长空间

名创优品正在展现颇具戏剧性的一幕。一方面,名创优品在美国曼哈顿的新店正式开业,目前其全球门店数超5000家,距名创优品创始人叶国富规划的“万店目标”已完成一半。

另一方面,在国内,名创优品加快进军下沉市场,财报显示,这季度国内新增门店63%来自三线及以下城市。

一二线城市加盟趋于饱和,出海和下沉是名创优品可以寻求的增量空间。

来源:猎云网

名创优品的收入来自于商品销售收入、加盟管理服务费及其他三部分,其中,向加盟商收取的加盟管理服务费是支撑名创优品营收的重要板块。

但开店速度也未达到2022年前实现“百国千亿万店”计划——即在2022年前进驻100个国家和地区,年营收达到1000亿元,全球门店达到1万家。

自2019年开始,名创优品门店以每年约300家的速度增长。相比其创立前两年开千店的速度,着实慢了许多。

来源:电商在线

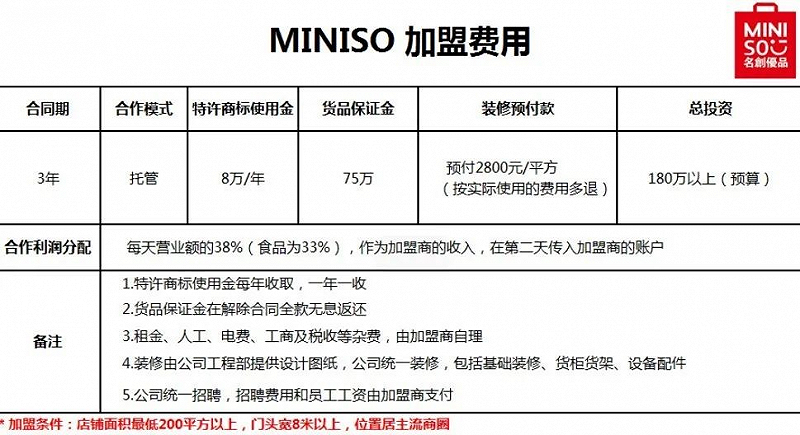

图注:名创优品2020年加盟政策;来源:电商在线

来源:名创优品

图注:名创优品2022年加盟政策;来源:名创优品

名创优品的加盟费用也在下调,以在地级市开店为例,由原来的180万以上预算降为100-120万。此外细分了县级市加盟政策。猎云网致电一位名创优品加盟负责人电话时,对方表示,部分原因是考虑到未来新加入的加盟商可选择的位置变少,所以加盟价格上有一定调整。

名创优品的增速放缓,也让叶国富变得焦虑。他意识到,“性价比时代已经过去,现在有性价比还不行,产品要有独特性,有设计。”

叶国富认为2022年将是MINISO品牌战略升级的元年,紧扣他提出“兴趣消费”的主题,持续输出好看、好用、好玩的产品。

针对于“下沉市场”与品牌升级是否矛盾,在财报电话会议上,叶国富表示,品牌升级并不意味着涨价,但名创优品一味“强调性价比”会陷入同质化竞争,对企业长期发展不利,必须进行差异化竞争。

他介绍,2021年名创优品对AT产品提价,取得不错成效。此外诸如香薰类产品,消费者对价格敏感度较低,对品牌认知度较高,也或将是名创优品价格调整的品类。

叶国富表示,预计七成左右商品价格将保持稳定,三成产品将依据兴趣消费研发,并调整定价,带动业绩增长,也储备未来的“明星产品”。

叶国富“追赶”年轻人

曾经,无论是哎呀呀还是名创优品,叶国富通过“十元店“模式、丰富的SKU,在“电商业务蓬勃发展、实体经济寒冬期”之下切入市场,名创优品也被称为“贫民窟女孩的福音”。

时移势易,去年各种新消费物种层出不穷,都提醒着他,如何去追上新消费群体。

2020年12月6日,在名创优品上市两个月后,叶国富参加“中国企业家领袖年会”,首次提出“兴趣消费”的概念。

他认为,中国零售经过了三个时代,1.0时代是低价时代,谁的价格更低谁有好生意。2.0时代是性价比时代,从优衣库、小米和名创优品崛起,性价比时代到来。现在是3.0时代,需要回到以IP和文化创意的产业。

“今天产品创新如果只是讲性价比,感动不了90后的消费者。”叶国富说。

2021年2月22日,名创优品宣布推出“X战略”,将打造全球领先的新零售平台,构建新零售平台型企业,孵化更多子品牌。

名创优品相关负责人对新京报记者表示,名创优品“X战略”中“X”的内涵是创新创意,拥抱变化和想象空间。“名创优品的想象空间,则是在不断探索新发展新商机的同时,布局多品牌多业态多渠道,聚焦美好消费大赛道。”

但截至目前,“追赶”年轻人,名创优品其实鲜有自己独特的创新,更多地是去追赶不同的新消费风口。

2020年底,在泡泡玛特上市的同一时间段,名创优品公布旗下首个独立运营潮玩品牌“TOP TOY”,定位于“亚洲潮玩集合店”,正式进军潮玩赛道。目前,TOP TOY是名创优品100%控股的子公司,属于名创优品的内部创业,同时也被叶国富视为新增长曲线。

更早一些,在2020年1月,名创优品通过母公司赛曼集团推出了一个彩妆集合店品牌WOW COLOUR,主打网红彩妆。计划在2020年开出300家门店,2021年开出1000家门店。扩张的方式是与名创接近的加盟制。

但彼时正是美妆零售新物种爆发元年。据不完全统计,2019年下半年就涌现了B+油罐、H.E.A.T喜燃、健康星球、HAYDON黑洞、木星予糖、嘻选护肤红牌仓等数十个新锐集合店。

在风口之上入局,似乎成为名创优品的一贯操作。早年间,2015年,名创优品开出对标宜家和ZARA Home的线下家居集合店 Mini Home,却被家具品牌PIY创始人沈文蛟发文直指抄袭;2016年,叶国富开始把目标投放到中国的海淘市场,推出进口精品超市199全球购;还有Jordan&Judy、NOME、生活优品等一系列家居店。

潮玩、彩妆、积木……谁能复制下一个“名创优品”?

从目前名创优品开辟的子品牌来看,尚不能复制出下一个“名创优品”。

2021年6月,WOW COLOUR创始人兼首席执行官杨阳宣布离职。据界面援引知情人士爆料称:创始人离职的原因一方面是和投资人叶国富经营理念不合,一方面还是由于业绩没有想象中的好,跟疫情有很大的关系。

猎云网从COLOUR官网统计发现,目前其有记录的全国门店总数约为136家,其中分布在北上广深四个一线城市的门店数量分别为3家、3家和11家。距其官网2022年开店1000+目标相距甚远。

此外,WOW COLOUR与名创优品加盟模式一致,总投资费用预算在80万左右。过往名创优品的加盟模式多有争议,或也一定程度上影响着其子品牌的加盟进展。

目前被寄予厚望的TOPTOY已经并入名创优品财报。

截至2021年9月底,TOPTOY的门店数为72家,季度净增39家门店,截至2021年12月底,速度进一步下降,TOPTOY门店数累计89家,季度净增17家。TOPTOY营收占比也仅从上一季度的4.1%提升至目前的4.7%。

回归潮玩商业模式本身,外采与合作IP的潮玩是TOP TOY集合店中的主流,品牌外采与原创产品的比例约为7:3。自有IP对潮玩行业的重要性不言而喻,这也将成为TOPTOY未来不稳定的因素之一。

随着泡泡玛特上市,把整个潮玩市场也带到公众面前,行业竞争态势更加激烈。

近日,名创优品还成立了一家积木公司——杭州华宝积木文化发展有限公司,法定代表人为孙元文,注册资本100万,经营范围含组织文化艺术交流活动;文艺创作;专业设计服务;玩具销售;互联网销售等。股权穿透图显示,该公司由名创优品(广州)有限责任公司间接全资持股。

值得注意的是,孙元文也是TOP TOY的品牌负责人。

叶国富曾表示,他最担忧的是产品没有持续的竞争力,无法持续为消费者提供惊喜的产品,如果创新出现瘸腿,名创优品可能明天就不在了。

从外部竞争来看,也不容名创优品松懈。近两年资本对潮流集合店热情很高,KK集团上市,多家潮流集合店相继获得融资,在产品定位和核心用户群体方面与名创优品存在正面竞争。

去年11月,潮流集合店KK集团向港交所递交了招股书,摩根士丹利、瑞信为联席保荐人。截至目前,KK集团向消费者提供横跨18个主要品类中超过20000个SKU的各种潮流产品,涵盖美妆、潮玩、食品及饮品、家居品、文具等主要核心生活用品类别,全球门店数量达680家。

如今,内忧外患之下,名创优品需要向资本市场和消费者讲述一个新故事。