文|阿尔法工场

相比于战场,商场往往更能揭示竞争的残酷性:在利益甚至暴利面前,没有什么事情是永恒的存在,也没有什么合作牢不可破。

能量饮料赛道正在上演一出堪称教科书般的博弈案例。是的,就是“二牛”之争,此前如此那般亲密的合作关系早已荡然无存。留下的,似乎只有等待谁会出局的最终结局。

近期双方商标纠纷有了新进展。2月23日,中国红牛发布了《关于中国红牛50年原件的声明》,并将之移交给司法机关。

这让事件的走向变得更加扑朔迷离。 而能量饮料赛道的机会,也在双方互相叫板之间产生。

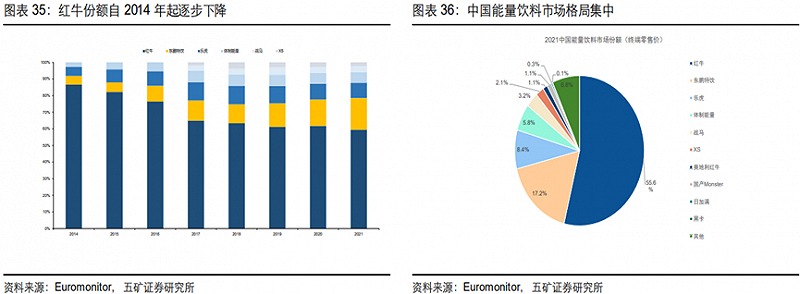

国内市占率曾超过80%的中国红牛由于饱受商标纠纷,波及渠道信心、竞品的大量入场蚕食,已下降到60%甚至更少。

市场规模自2015年达到顶峰的230亿(甚至超过了当年可口可乐中国区营收)后,便未能再攀高峰。

在当前仍处蓝海的能量饮料赛道,老大“遇劫”,在双方纠纷仍存悬念的情况下,行业也进入洗牌期。

正所谓鹬蚌相争渔翁得利。在泰国红牛“大举入侵”、二三线品牌蠢蠢欲动,新品牌蜂拥而入的情况下,究竟谁能够笑到最后?

01 谁的红牛,一场没有终点的纷争

如果说加多宝和王老吉因为商标归属权问题导致两败俱伤,那么关于“红牛RED BULL”的争夺则很可能步其后尘。

但与前者不同的是,“双牛”之争问题更加复杂,虽然已有高院宣判,但50年原件找回,双方启动国际仲裁程序,最终案件结局将遥遥无期。当下双方都认为各自理由充分,如果不相退让,甚至可能陷入无限争斗的死循环。虽然退让的可能性非常小。

当前,中国红牛早已家喻户晓。“累了困了喝红牛”“你的能量,超乎你想象”,这些洗脑标语在根植消费者内心的同时,红牛也近乎垄断了国内市场份额。

在营收上,中国红牛就如同一头现金奶牛和印钞机般,在源源不断创造利润。截至2020年底,中国红牛累计销售额突破2000亿。而就在刚刚过去的1月份,中国红牛再次宣布,2021年全年交货额221亿,微增4%。

中国红牛固然成绩显赫,但树大招风。第一个眼红的,自然是原来的“老东家”泰国红牛。并由此引发了一场旷日持久的,关于“红牛REDBULL”的商标争夺战。 对,也就是“两头牛”的内斗。

红牛商标创造者泰国天丝与拥有国内红牛经营权的华彬集团间的纠纷。

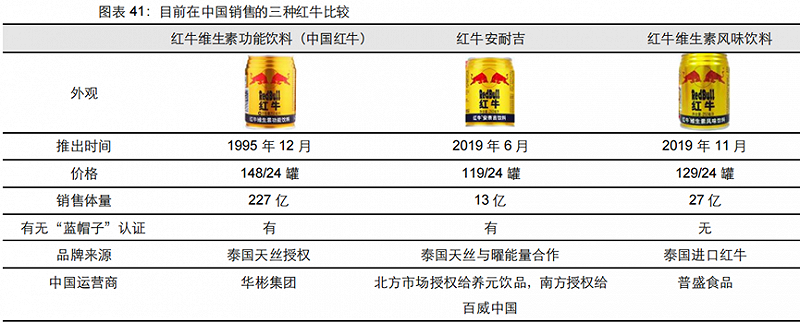

简单地说一下,目前市面上能看到的红牛产品主要有三种:红牛维生素功能饮料,也就是我们常说的中国红牛;红牛维生素风味饮料、红牛安奈吉饮料,这两款是泰国天丝2019年后推出的。

另外,还有一款是在欧美大为流行的蓝装红牛,在知名度较中国红牛要差得多。

图片来源:五矿证券

“红牛”商标饮料最初是由被称为“红牛之父”的许书标在其创办的泰国天丝医药工厂研制的。

在泰国本国和欧洲相继大火后,创始人许书标终将目光对准中国消费市场。

由于产品的特殊成分,红牛当时无法直接获得国内保健食品批准证书。更准确的说,是当时还没有相关功能性标准条文作参考。

由此泰国天丝与严彬的华彬集团合作便由此开始。 合作的主要内容是,严彬负责获得国内市场经营权,包括在中国的生产、销售、经营。

而天丝集团负责的方面包括提供品牌授权、原材料和工艺配方等。 1995年12月底,红牛维他命饮料有限公司(也就是中国红牛)在深圳成立,许书标和严彬分别持有52%和48%的股份,双方合作正式开始。 问题的焦点,就出现在授权经营期限上。

原本中国红牛与泰国天丝签署了50年协议,并拥有中国红牛商标的所有权。但泰国天丝却一直认定当时中外合资企业登记政策规定的最高年限为20年。

在红牛中国设立时,恰逢1995年《外商投资产业指导目录》颁布实施,受限于当时政策要求,营业期限在办理工商登记时只能是20年。但到2002年,前述外商投资限制已被取消,红牛中国营业期限可直接登记为50年。

而就在2002年,中国红牛未曾考虑过即刻重新办理营业期限变更手续,只因当时泰国天丝许书标还在,双方合作还在蜜月期。只待合作期满,再落实延期登记手续。但随着许书标的去世,双方一切“甜蜜”都便随之消散。

2014年,恰逢20年期限到期之际,泰国天丝以中国红牛“商标侵权”为由单方面终止了对中国红牛工厂香料的供应,率先发难。并在2016年将中国红牛告上法庭,要求中国红牛禁止使用商标,双方商标战正是开始。

泰国许氏家族认为,中国红牛的品牌价值二十年间增长了将近100倍,但这期间,华彬集团在生产和销售端,持续为自己公司输送利益,大股东泰国天丝并未从中获得应有的利润。 自2016年以来,二者的官司一直未停歇。

2019年11月,北京高级人民法院一审认定红牛系列商标归天丝公司所有。但中国红牛不服判决,再次上诉至最高人民法院。 直到2020年12月底,最高人民法院做出终审判决:驳回上诉,维持北京市高院一审判决。

在高院判决书的驳回原因中,就包括50年期限协议书原件问题。原件的找回意味案件再度出现变数。

另外,双方还就《95年合资合同》发起了国际仲裁。 需要注意的是,“红牛”商标权权属纠纷案还入选了2020年中国法院10大知识产权案件。 高院宣判,一个重要的问题是,对中国红牛影响到底有多大? 原则来讲,在最高院宣判之后,中国红牛旗下商标及产品应全部停止售卖。

从目前京东页面上来看,确实已经没有了中国红牛官方的影子。但中国红牛并没有消失,而是主攻线下渠道。

虽然中国红牛仍在线下流通,但面临的法律诉讼风险一直存在。毕竟法院裁决站在泰国红牛一方。 如在2021年1月最高院宣判不久,坐拥2万家门店的中石油旗下昆仑好客宣布停止与华彬红牛合作。

2021年5月,北京市朝阳区人民法院裁定北京华联综超停售中国红牛“维生素功能饮料”产品。

同年6月,长沙最大的经销商之一的华厦糖酒有限公司,也被长沙中院下达了红牛禁售令。 经笔者走访了昌平霍营区域的一家华联超市,店里并没有发现中国红牛的身影,询问原因时,得到的答复是缺货。但在美团APP的华联超市外卖平台内,不少分店还在售卖中国红牛。

商标战之后,中国红牛也走到了瓶颈期,如同一辆快速行驶的列车骤然踩下刹车。而与时代车轮一同碾过的,还包括中国红牛曾经的辉煌。

02 行业格局悄然生变

正如“打天下容易,守天下难”,由于商标纷争,中国红牛的下滑份额被新崛起的东鹏饮料(605499.SH)、乐虎等其他势力夺走。

尤其是二三线及低线市场,整个能量饮料格局再生变故。 作为功能性饮料的一种,能量饮料指的是含有一定能量、并添加适量营养成分(或其他特定成分),能够为机体补充能量或加速释放和促进吸收能量的产品。兼具缓解疲劳和提神醒脑的功效。

这些饮料通常含有牛磺酸,咖啡因,赖氨酸,B族维生素等物质,代表品牌为红牛、东鹏、乐虎、战马和中沃集团旗下的体质能量等。

除了能量饮料,功能性饮料还包括运动饮料、营养素饮料和其他类型饮料,更强调饮料的功能性消费场景。

不同的场景下,对产品的需求也各有侧重。 如运动饮料,营养素的成分和含量更能适应运动人群的运动的生理特点,包含电解质、维生素、氨基酸等。代表品牌有宝矿力水特和佳得乐。 从消费人群来看,顾名思义,能量饮料主要针对工作或生活压力大,需要消耗较多体力的人群。

据五矿证券研究显示,司机群体尤其是卡车或者长时间驾驶人群、快递员、外卖员和车间蓝领、学生群体等,是能量饮料的主要受众群体。 除了上述群体外,白领、电竞(包括网吧)、KTV、音乐节、聚会等等也都成为能量饮料品牌争抢的主战场。

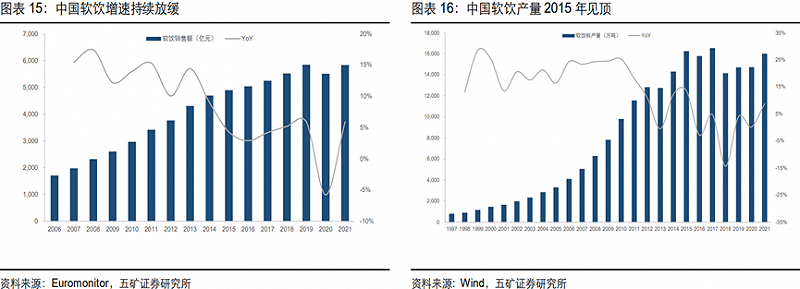

另外看整个行业的增长情况,从整个软饮行业来看,能量饮料赛道无疑是最亮的一颗星,当前仍属于蓝海赛道。

据五矿证券研究显示,2021年整个软饮行业销售额近6000亿,与2019年规模几近持平,近十年的复合增速则在5%左右。而产量已经在2015年基本见顶。

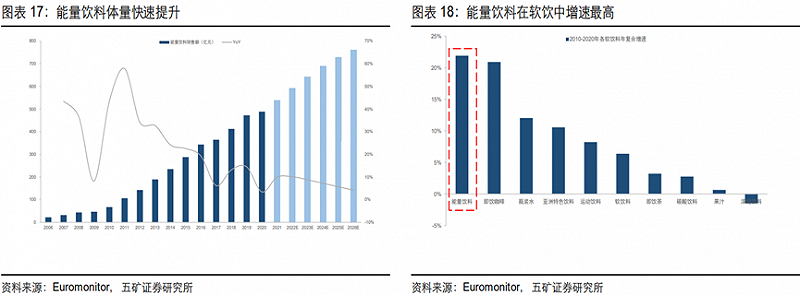

其中,能量饮料赛道增速位居所有软饮料细分赛道首位,2020年中国能量饮料市场零售规模达448亿,2010-2020年复合增速达20.9%。

而在功能性饮料赛道竞争格局中,红牛是绝对的王者。如果不是受困于行业纠纷,红牛市场份额将是一家独大的局面。

但红牛份额从2014年市占率高点80%持续下降至55%附近。自然,下降份额和行业增量被场内剩者瓜分。

真正的分水岭在2016年。随着“双牛”诉讼案的发酵,大量新品牌也嗅到商机,加入战局。同时国内二三梯队趁势崛起,国外品牌也虎视眈眈。 首先是国内第二梯队的东鹏、达利园乐虎、中沃体质能量、中国红牛旗下品牌战马,以及安利旗下XS,除了东鹏外,各个“靠山”都很强大。

据五矿证券研究显示,2021年五家市占率分别为17.2%、8.4%、5.8%、3.2%、2.1%。 除了上述品牌外,国内其他品牌如娃哈哈旗下启力、中粮嗨棒、统一够燃和焕神、汤臣倍健F6、盼盼食品豹发力、黑卡以及伊利(600887,SH)的焕醒源等。另外,元气森林也推出了自己的能量品牌外星人。 国外品牌当属泰国天丝旗下的红牛安耐吉和维生素风味饮料。自推出后便开始大肆攻城略地,抢占南方华南华东市场。

同时巨头可口可乐持股的Monster旗下魔爪、日本力保健、美国5 hour等,都属于能量饮料市场第三梯队。 摄于红牛的强大品牌力,各品牌通过改变包装、容量、成分等方式试图建立差异化优势。

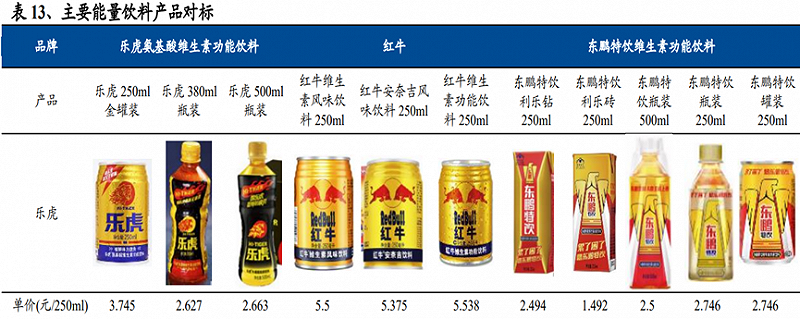

如东鹏的罐装、利乐砖包装;乐虎罐装、380ml的牛磺酸强化型瓶装产品;统一够燃独特的哑铃造型,更加突出植物元素,无牛磺酸色素添加剂等;娃哈哈旗下启力引入了减肥概念。 另外高端化健康化也是能量饮料的一大趋势。如东鹏推出的东鹏加気、东鹏0糖和她能,在有别于口感的同时,对应消费群体更加细化。

0糖主要定位在都市白领;加気针对在校园和网吧的年轻电竞群体;她能将油柑果汁、鱼胶原蛋白肽与能量饮料进行融合,主要针对女性,三者都是东鹏的中高端品牌。 同时还有统一推出的0糖0脂肪焕神,元气森林外星人“0糖、0脂、0激素、0人工色素、0人工咖啡”的气泡水健康理念等等。 外星人作为元气森林旗下能量饮料新品,主要针对年轻、健身运动和中高端消费群体。品牌Logo偏动漫风,目前主要在健身场馆、加油站、影院、酒店、连锁餐饮等线下渠道投放,便利店渠道作为补充。 另外其产品定价较高,与红牛等不存在直接竞争,在便利店卖8元左右,其他渠道则在10元以上。 虽然蛋糕足够诱人,入局者众多,但真正能够分享红利的,为数寥寥。

03 竞品“汹涌”,但只有少数“入围者”

事实证明,竞品的涌入并没有明显从中受益,反而市场格局趋向头部。 为何会出现这一现象?大量竞品涌入本该使行业竞争趋于白热化,行业黑马频出,如同新茶饮赛道和火锅赛道一般,但结果正好相反。

这主要与能量饮料,亦或功能性饮料赛道特性和壁垒有关。 能量饮料虽然强调功能性,但品牌效应还是存在的。

相对于一般的软饮,如矿泉水、绿茶、果汁等等,功能性饮料更能引起消费者“体感共鸣”。特定消费需求解决之后,才是口味口感等感官体验。

功能性饮料定位于某些特定场景、特定人群,不仅易成瘾,也容易将特定功能与对应品牌相挂钩,需求替代弹性小,竞争壁垒更高。

产品生命周期更长,例如,运动饮料宝矿力水特、营养素饮料脉动,以及能量饮料红牛、东鹏乐虎等。

此外,典型赛道还有碳酸饮料和咖啡,多少都能带来一些心理依赖,品牌也有护城河。可口/百事、雀巢/星巴克在全球范围内都有很强影响力。

所以在龙头红牛深陷官司不可自拔时,率先受益的,反而是行业内第二三梯队竞品渔翁得利,曾经的模仿者在“两牛”争斗中日益壮大。 众多模仿者中,数东鹏、乐虎、体质能量最为抢眼。

东鹏、乐虎不仅在饮品材质上模仿,在口号上更是接近重合。“累了困了,就喝东鹏特饮”、“累了困了喝乐虎”,目的就是对标红牛的“困了累了喝红牛”,抢夺余下份额。

值得一提的是,中国红牛貌似早已察觉到商标争夺的持久战,所以在2016年推出了自研品牌战马,不到3年就取得了年销售额10亿的战绩。

之后却面临增长瓶颈期,规模始终没能突破20亿,与红牛的捆绑式销售也削弱了战马的品牌力。 从三者发展来看,东鹏增长势头最大。位于行业第三的乐虎增速已放缓。

2021年上半年乐虎收入19.00亿,同比增长15.1%。而在2017年上半年,这个数字为15.66亿,也就是说这四年时间内规模仅增长了3.34亿。反观东鹏,从2018年30.38亿增长至2021年底的69.78亿,三年时间增长了130%。

至于为什么东鹏会拥有如此强大的“能量”?在东鹏特饮百度贴吧,一位货车司机发言一针见血:“累了困了,找便宜的喝。” 是的,与红牛主攻一二线城市白领策略不同,三四线及其它低线城市是东鹏主战场,货车司机、车间蓝领等中低收入群体是东鹏基本盘。 价格是最大优势之一。从兴业证券研究对比可以看出,东鹏价格是最低的,250ml利乐砖1.5元左右,500ml瓶装也比同规格乐虎便宜。

尤其是金罐东鹏,2017推出时被东鹏官方给予极大厚望,带着攻略一线城市的使命而来。定价也向红牛看齐,6元,但动销始终不理想,经销商库存积压严重。不得以采取降价保份额策略。目前价格在3元左右,已腰斩。

资料来源:兴业证券

便宜、洗脑式宣传、红牛功能替代,全国渠道(广东以外)快速铺货,是东鹏快速崛起的财富密码。

与此同时,在刚刚举办的2021年年度业绩发布会上,东鹏特饮宣布,按销售量计算的市场份额已超越华彬中国红牛,成为中国能量饮料饮用量第一品牌。 但这对于还在争斗的“双牛”而言,就不是什么好消息了。