文|新摘商业评论

新式茶饮最近的日子不太好过。

乐乐茶在广州最后一家店关门,全面退出华南市场;茶颜悦色自曝疫情期间月均亏损2000万,还因员工与老板互怼登上热搜;喜茶被爆内部大裁员,涉及30%员工,且存在高管拉帮结派等问题;登陆港股的奈雪的茶发布了业绩预告,预计2021年经调整净亏损约为人民币1.35亿元-1.65亿元……

曾有人预言2022将会是新茶饮IPO的元年,但如今看来,头部企业不仅没能成功IPO,反而显现出越来越多的泡沫。

一、裁员、闭店、降价,新茶饮陷入“至暗时刻”

从一杯难求、炒到天价,到裁员、闭店、降价,之前的新茶饮有多风光,如今就有多惨。

新茶饮作为近几年的明星赛道,有大量的资本涌入,无论是对于投资机构还是对于企业,上市都是终极目标,然而目前新茶饮赛道只有奈雪的茶这一家上市公司,显然还有很多企业等待IPO,喜茶,蜜雪冰城,乐乐茶等都传出过上市消息。

而奈雪上市后表现并不佳,不仅上市当天破发,并且连续几年都处于亏损状态,财报数据并不好看,在奈雪前几天发布的盈利预警中,预计2021年净亏损约1.35亿元-1.65亿元,亏损额达到了近几年的高峰。

奈雪股价的持续走低,众多玩家自然也是看在眼里,也纷纷做出了调整措施,仔细观察其实不难发现,喜茶跟奈雪一样都是运营成本较重的直营模式,同时也是对上市最为渴求的一批企业,因为他们自身盈利能力不足,如果没有资本输血,很难生存下去。

从裁员、闭店,降价等战略收缩的举措来看,这些走直营模式的茶饮店很是焦虑。

喜茶压力最大,2021年6月奈雪的茶上市后,同为主打高端茶饮的喜茶在7月才完成了5亿美金的D轮融资。

然而奈雪的茶在二级市场表现低迷,与奈雪的商业模式高度相似的喜茶处境十分窘迫,也许是为了让财务报表更好看,争取早日上市,喜茶不仅进行了大规模裁员,还在年初从饿了么挖了一位新的CFO,试图改变高管拉帮结派,管理混乱的局面。

茶颜悦色,乐乐茶的状况才是真正不容乐观,他们最近的融资纪录还停留在2019年的A轮。茶颜悦色的创始人吕良坦白表示,在疫情期间茶颜的月亏损有2000多万,降薪属实是无奈之举。乐乐茶的情况更是窘迫,最近关停了在广州的最后一家门店,说是要聚焦华东市场。

除了这些在市场上叫得出名字的新茶饮品牌陷入困境,其他玩家的日子也不好过,

艾媒咨询数据显示,奶茶店的存活概率约为20%,可持续经营超过一年的奶茶店仅为18.8%。

不论是喜茶裁员降价,茶颜闭店,奈雪上市破发,还是中小玩家被迫退场,无不说明新茶饮降温,陷入“至暗时刻”。

二、降温冷却背后

新茶饮曾凭借“鲜奶+真茶+水果+小料”的概念颠覆了用粉状奶精勾兑奶茶的传统,但真正打动资本的,是它的社交属性和成瘾性。

新茶饮颜值高,口感好,在年轻消费者群体中具有一定的话题性,相当于一种社交货币。正是这种社交属性,新茶饮通过线上渠道进行传播比较通畅,只要利用好这个属性就可以迅速打开市场,占领消费者心智。

一个典型例子就是蜜雪冰城甜蜜蜜的魔性旋律,这个朗朗上口的曲子不仅让雪王成为新晋网红,还让蜜雪开进了一线城市被更多人熟知。

新茶饮的成瘾性来源于茶叶中咖啡因,这种物质能够让人提神兴奋,产生愉悦感,所以不仅能提高复购频率,还能保证可观的市场前景。

正是新茶饮的这两个属性,吸引了资本竞相涌入这个赛道,一时间新茶饮的热度呈指数级上涨。

社交属性得以让新茶饮快速崛起,但并不是“牢靠”,因为过度营销会弱化社交属性,在前期消费者对各个营销活动还能保持新鲜感,有分享的欲望,后来看多了层出不穷的营销方式,便很难刺激他们的神经,所以后期想要打造品牌影响力就意味着需要付出更多的成本。

就像书亦烧仙草不仅赞助《大湾仔的夜》这档综艺,还邀请陈小春作为代言人,推出《大王叫我来巡店》的洗脑歌曲,这一套“组合拳”下来也没有达到蜜雪冰城那样深入人心的效果。

操作门槛低,容易复制,产品同质化严重也是新茶饮品牌面临的问题,虽然各个品牌为了打造自身的差异化,保持较快的推新品频率,并用小众水果打造产品亮点,但这并不能从根本上解决问题。

除此之外,不规范的内部管理也是新茶饮降温的催化剂,去年奈雪的茶部分门店被曝光制作环境卫生差,并且篡改标签,喜茶则是存在开封食品保存不当的问题,除了高端品牌,蜜雪冰城,茶百道,一点点等中低端品牌同样也有类似的食品安全问题。

疫情更是新茶饮降温的一剂猛药,疫情限制了人们的出行,给新茶饮带来的最直接影响就是人流量骤减,一些网红茶饮店的经营也因此受到影响,茶颜悦色就是一个代表,因为在长沙的门店太过于密集,疫情期间没有足够的人流量支撑营收,在去年就经历了三次集中闭店。

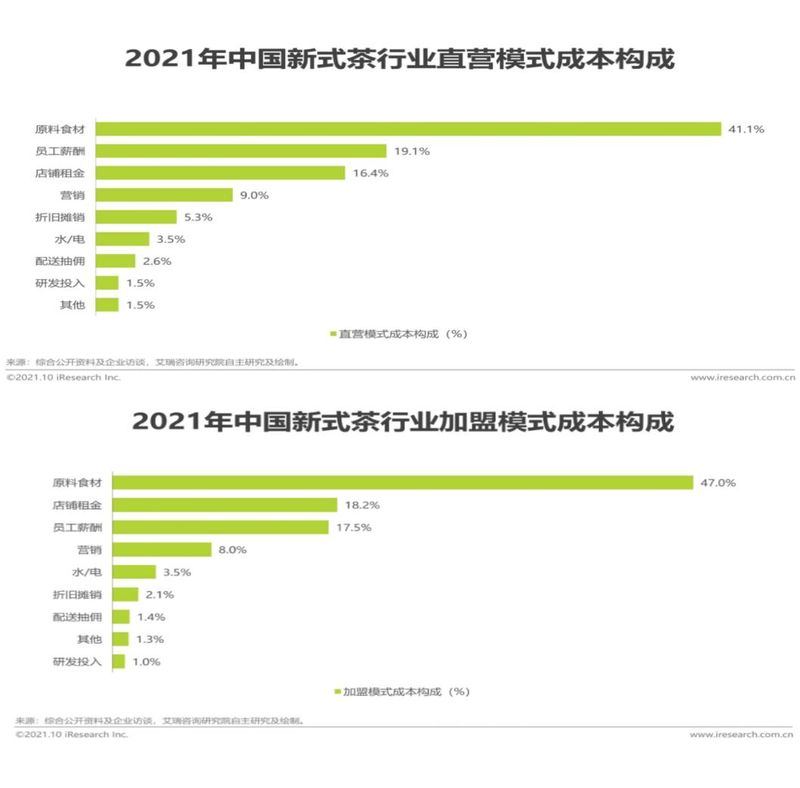

从行业的成本结构来看,新茶饮想要赚钱并不容易,原料食材在整个成本中的占比高达40%-50%,除此之外,员工薪酬和店铺租金也占据不少的成本,分别在18%和17%左右,新茶饮玩家的整体利润率约为25%。不断上涨的原料食材成本,人力成本以及店铺租金,让本就不高的利润率更被摊薄。

新茶饮面临的不仅仅是“内忧”,还要应对咖啡新势力这个“外患”。

咖啡与新茶饮的消费场景相似,并且都具有社交性和成瘾性,因此两者之间不可避免的会存在一些竞争。

近几年随着消费者对咖啡的接受程度越来越高,咖啡也成为了一个火热赛道,线下开店也成为了众多咖啡品牌的共识,瑞幸目前拥有超6000家门店,Manner的门店数量也有300多家,并且2021年下半年,三顿半,永璞咖啡等一些电商咖啡品牌也到线下跑马圈地。

咖啡门店数量的不断增长让消费者有了更多的选择,进而也会挤压新茶饮的生存空间,而新茶饮品牌的门店增长空间已经有限,在门店增速这一块已经处于劣势。

就像蜜雪冰城的门店已经突破两万家,而在河南大本营由于门店过于密集,百米之内能看到两家门店也不是稀奇事,因此在河南已经很难再找到合适的选址。虽然蜜雪冰城也开进了一线城市,但一二线城市毕竟不是低端品牌的主阵地,可以开的门店数量有限。

主打高端品牌的喜茶,奈雪的茶也有开店困扰,因为它们一般开在一二线城市人流量较大的商圈,随着近两年的不断扩店,他们在一二线城市的容量也已经接近天花板。

面对来势汹汹的咖啡新势力,新茶饮显得被动了几分,“降温”也就不可避免。

三、新茶饮还是门好生意么?

其实新茶饮这条赛道融资这些年一直是高增长的。2021年融资额超140亿,创下近十年新高。

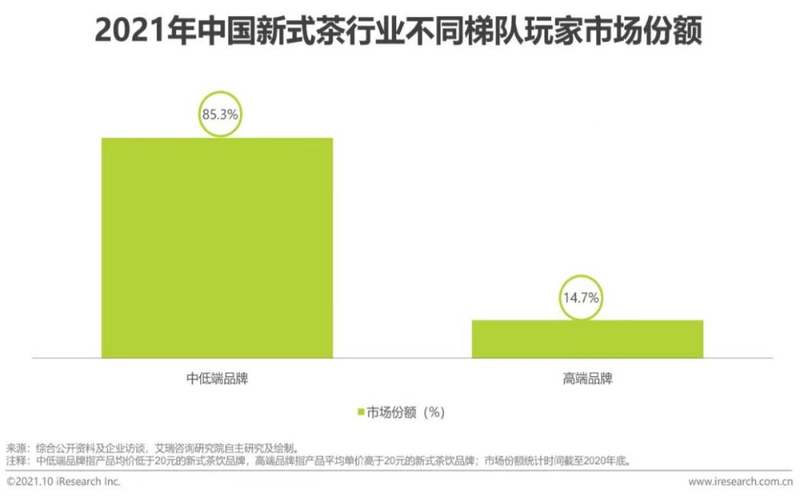

中端市场也很有机会。艾瑞咨询数据显示,2021年中低端新茶饮品牌占据了超85%的市场份额,而单价高于20元的高端新茶饮品牌只占了14.7%,近9成的市场份额蕴含的潜力可想而知。

今年1月字节跳动和腾讯都参投的亿元柠檬茶项目柠季,抛开均价18的中端定位,投资人更看重柠檬茶这个细分赛道很大的市场潜力。

2022年开年后,书亦烧仙草获得了超6亿元的新一轮融资,书亦之所以能获得资本的青睐,不仅仅是因为主打中低端的定位,更是超过7000家的门店。另外一个主打性价比的茶饮品牌小仙兔也凭借会员制这个特色完成千万级天使轮融资。

能看到,新茶饮依然是门“还不错”的生意。只是由于疫情线下门店客流量减少,以及过去几年新茶饮狂飙突进,现在问题集中爆发,与其说新茶饮退烧,不如说行业是在回归有序竞争,市场趋于理性,过去可能是拼规模,拼速度,现在到了各企业拼内功,拼服务的时候了。

参考资料:

1.《2021新茶饮研究报告》|国连锁经营协会(CCFA)

2.《2020-2021中式新茶饮行业发展报告》|餐宝典

3.供应链效率是新茶饮行业的生死时速?!|云徒数盈

4.前仆后继,新茶饮“中魔”了?|新零售商业评论

5.喜茶“裁员”、奈雪亏损,新茶饮“至暗时刻”已至?|财联社