文丨光锥智能 孙光辛

编辑|刘雨琦

造车新势力的格局,在2021年一整年角逐后发生了哪些变化?

小鹏、蔚来、理想三家财报相继发布,答案也逐步浮出水面。

2021年,“理小蔚”量产后,首次年交付量均逼近10万大关,这对于国内整个造车新势力来讲,是一个新的转折点。

过去一年,新能源汽车市场几乎在跌宕起伏中度过。

价格上涨、销量下降,几乎成了2022年开年的主旋律。随着行业巨头特斯拉宣布涨价,国内品牌接连跟进。一方面是由于原材料尤其是“三电”的价格上涨,导致理想和小鹏平均涨价在1万元左右;另一方面,则是新能源汽车补贴退坡后,导致的第四季度销量大幅度下降。

与涨价和销量滑坡一同到来的,还有供应链端的挑战。2月,苏州遭遇疫情,理想等车企的零部件供应受到影响,3月上海的大规模疫情,也让三家的线下销售收到强力阻击。

在这样的市场背景下,此时三家发出的财报更加值得关注。通过数据梳理,光锥智能发现无论是国内的竞争格局还是国际趋势,财报中都透露出了一些关键性的改变:

交付量层面:“理小蔚”座次调整,小鹏升至榜首,蔚来下半年疲软,以毫厘之势领先理想;虽然交付量相比去年有了大幅增速,但相比于2020年特斯拉首次实现盈利时的50万年交付量,依旧相差甚远,行业仍处于初级阶段;

业绩层面:三家营收都在100%~300%增速之间,仍在快速增长。另外,在毛利率上,涨价是提升毛利率的一个重要手段,但持续亏损局面仍未改变。扭亏为盈的拐点在何处?理想汽车已经出现单季盈利的情况,蔚来也提到预计在2024实现盈利。

趋势层面:在成本和政策双重承压的背景下,三家均在加大研发投入,其中包括自动驾驶系统、芯片、“三电”以及人才的招募,同时三家均准备在2022年推出新车型,在新的细分市场中,以新车带销量。

对比来看,三家车企在各方面的表现各有喜忧,但可以确定的是,2022年的角逐一定更加强劲,三家的交锋点也会越来越多。

狂奔中的新排位

全球性的供应链问题对车企都是一种挑战,在这样的大环境下,交付能力愈发成为新能源赛道竞争的关键,交付量的重新排序,也是此次三家财报中最受关注的改变。

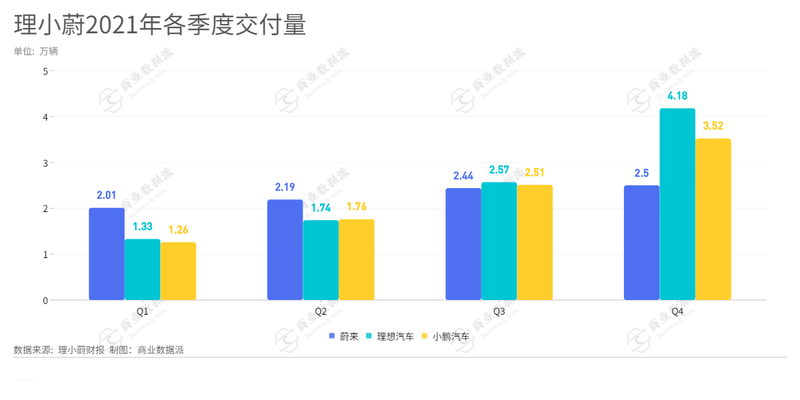

2021年,蔚来的交付量为91429辆,同比增109.1%;理想汽车的交付量为90491辆,同比增177.4%;小鹏汽车的交付量为98155辆,同比增263%。

可以看到,小鹏增长强劲,且主要集中于第三和第四季度的成倍增长,而理想由于“一拳打天下”,其增速在三家中保持稳定。相对于理想汽车和小鹏汽车,蔚来在后半年交付量增速疲软且峰值突破力差,全年没有一个季度交付量超过3万,以致丢失第一的宝座。

在新能源汽车高速发展阶段,不进步就意味着倒退。

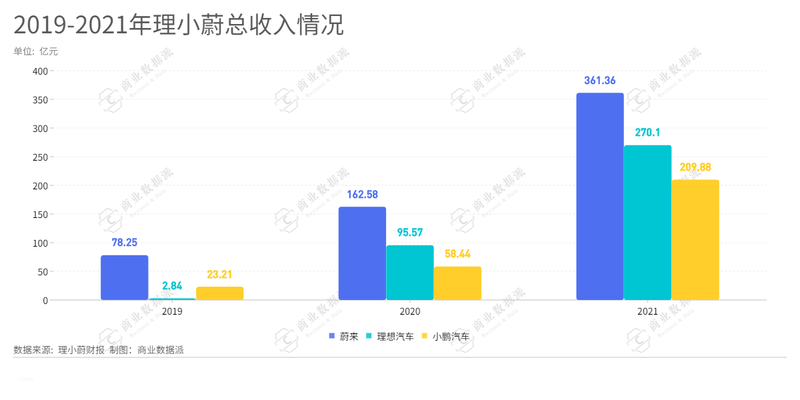

财报显示,2021年,蔚来总收入为361.36亿元,同比增122.3%;理想汽车总收入为270.10亿元,同比增185.6%;小鹏汽车总收入为209.88亿元,同比增259.1%。小鹏汽车因销量的增长,收入增速最大。虽然目前从销量来看,蔚来仍保持较大的领先优势,但理想和小鹏的增速都十分迅猛。

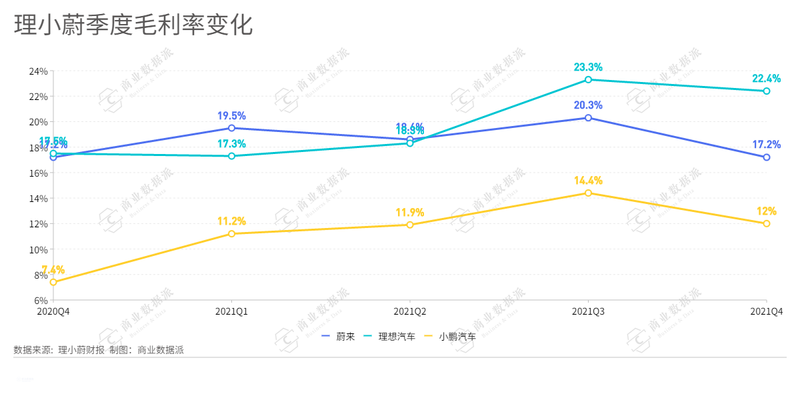

相对于销量而言,新势力车企的毛利率更值得考究一番。值得注意的是,小鹏虽然卖的最多,但是赚的却最少,亏损最大。小鹏无论是毛利率还是利润率,都是三家最低的。

数据显示,2021年蔚来的毛利率为18.9%,汽车毛利率为20.1%;理想汽车毛利率为21.3%,汽车毛利率为20.6%;小鹏汽车毛利率为12.0%,汽车利润率为10.9%。当然,小鹏汽车整车毛利率较低也是有原因的,小鹏几款车型的客单价均在20万元区间,相比之下,蔚来和理想核心车型的单价都在30万元以上。

另一方面,虽然2021年理小蔚的净亏损均有所扩大,但小鹏汽车在交付量创新高的背景下,其净亏损也是最高的,净亏损达到了 48.63 亿元,同比78.0%。单车净亏损约 5 万元。

而蔚来虽然增速疲软,在亏损层面却是三家率先开始亏损收缩的。蔚来财报中显示,2021年度净亏损40.16亿,较上一年度下降24.3%。而理想汽车净亏损3.21亿元,亏损金额最低,但同比增长了112%。

从财报数据上看,营收、毛利增长的同时,三家新势力的净亏损却在扩大的原因,是研发费用和销售、一般及行政费用增长。

1、研发费用:小鹏排第一,蔚来排第二,理想最为精打细算。2021年,蔚来、理想汽车、小鹏汽车的研发费用分别为45.92亿元、32.86亿元、41.14亿元,同比分别增84.6%、198.7%、138.4%;而在研发费用率方面,小鹏依然居首,19.6%的研发投入比远高于理想的12.18%和蔚来7.3%。

通过对财报的梳理光锥智能发现,研发投入一共分为两部分:一是自动驾驶系统,包括道路识别系统、视觉识别系统的自研、芯片的自研、电池的自研,大大增加了研发成本;二是对于新车型的整车研发,也占据了一定比例。

2、销售、一般及行政费用:2021年三家都相继提高了销售、一般及行政费用。蔚来68.78亿元居高、理想、小鹏34.92亿元、53.05亿,同比分别增74.9%、212.1%、81.7%。

基于2021年的整体情况,蔚来、小鹏汽车对2022年一季度销量也做了预计。蔚来预计第一季度汽车交付量为25000-26000辆,同比增长24.6%至29.6%,收入96.31亿-99.87亿元同比增20.6%至25.1%;小鹏汽车预计第一季度汽车交付量为33500至34000辆,同比增151.1%至154.9%,收入72亿-73亿元,同比增144.0%-147.4%;理想汽车由于财报公布较早,未给出明确的业绩展望。

虽然从净利率上看,蔚来、理想汽车、小鹏汽车的盈利能力均有所提升,理想汽车已经出现单季盈利的情况,蔚来也提到预计在2024实现盈利。

在2021年,三家的长短板也逐渐显现:蔚来利润高但增长陷颓势、小鹏产品多卖的多但利薄价低,理想财务表现稳健但缺乏新增长点。

交付难题与自动驾驶机遇

从更长的时间线来看,理小蔚当下正在处于产能爬坡阶段。能否通过量产和扩大销量来降低单车的制造成本,是接下来扭亏为盈的关键点。

而这面临着不小的挑战。

首先是交付上遇难题,交付周期被不断拉长。尽管小鹏交付量一路飙高,仍然因为延期交付被不少车主投诉。而交付难题其实就是供应链的难题。

当前理小蔚的交付能力均因零部件供应受限。

蔚来联合创始人秦力洪曾对媒体表示,“今年交付目标我说了不算,供应链说了算,产多少交多少。”何小鹏也曾表示,2021年交付出现问题的一个典型例子,就是消费者订单中有很多是采用了磷酸铁锂电池的车型,但由于供应商提供的产能有限,磷酸铁锂占了很小的比例;理想汽车联合创始人兼总裁沈亚楠在电话会议上也表示要找更多合适的供应商,以提高生产灵活度。

其次是研发困境。以芯片为例,目前国内高算力智能汽车芯片一直出于短缺状态。理想所采用的是地平线征程五芯片,小鹏正在自研芯片,而这都与特斯拉自研芯片的性能相差甚远。其次是基础软件和操作系统,我国上层软件和服务应用一直面临“卡脖子”的状况,只有中间层完全自主可控,才能确保上层算法安全可靠。

但多重挑战下,也是无限机遇。

在世界范围,得益于中国及全球新能源市场的火热,理小蔚的发展速度比特斯拉快得多。从2008年特斯拉首款量产车出现,特斯拉用了10年的时间才实现10万的年交付量,彼时特斯拉的净利率为-19.05%,远低于蔚来和理想汽车当前的净利率。

在新能源汽车需求大增的当下,产量是制约车企交付量增长的重要因素,特斯拉能够在2021年实现造车业务盈利,且净利润同比增长超5倍的原因之一,正是源于2020年第四季度投产的上海超级工厂为特斯拉提供的大量产能以及成本和供应链优势。

从数据中就可见一斑。2021年特斯拉上海工厂产量逾48万辆,而2021年其全球产能增量是43.67万辆,仅从这两个数据看,交付量的增长基本依靠投产不久的上海超级工厂。

虽然目前理小蔚同样面临的产能压力,但由于我国利好的政策环境和土地、人力等政策扶持,三家正在积极建厂扩充产能。

蔚来方面,江淮蔚来工厂产线升级预计今年上半年完成,合肥新桥智能汽车产业园区预计今年第三季度投产;理想汽车除在北京建立第二座工厂外,有消息称理想汽车还在考虑在重庆建立第三座工厂,理想汽车还表示2023年将采用两班倒的工作机制将产能扩充到75万辆;小鹏汽车在2021年签署的武汉工厂和肇庆工厂二期也预计在2023年投产。

另一个利好的原因是,国内新能源汽车几乎是站在特斯拉的肩膀上前行的,已经走过最基础的阶段。随着新能源汽车的竞争进入智能化水平比拼的阶段,自动驾驶等新竞争焦点或许更有利于理小蔚缩小与特斯拉的差距。

在电话会议上,小鹏汽车着重介绍了其智能驾驶系统XPILOT。何小鹏表示,以小鹏P5为主要使用者的XPILOT 3.5城市NGP研发进展顺利,测试版本正在快速迭代。根据计划,今年二季度将完成城市NGP的技术开发。何小鹏还表示,在今年年内推出来的城市及NGP效果会比特斯拉FSD效果好。

理想汽车的最新进展是在2021年12月在2021款理想ONE上推出NOA及视觉融合AEB功能,在刚刚结束的第八届中国电动汽车百人会论坛上,李想还表示应该把AEB做成标配。

今年年初,特斯拉曾在财报后的电话会议上表示,将在2022年内实现L4级别自动驾驶。在这方面,理想汽车表示,自2022年起,所推出的新车型都将标配与L4级别自动驾驶兼容的硬件,而其即将发布的理想L9将实现全场景的导航辅助驾驶功能。而何小鹏在近期曾表示,小鹏汽车会在2026年完成向无人驾驶的过渡。

新势力不谈盈利,志在突围

对过往的总结是对未来最好定调。无论是国内还是国际的角度来看,2022年对理小蔚而言是至关重要的一年,或将迎来一轮新的爆发。

正如前文所提到,当下新势力车企的发展仍处于早期阶段,与盈利目标相差甚远。从特斯拉的发展路径来看,就会发现,当实现了足够大规模的量产,降低整车均摊的成本,才能最终实现扭亏为盈。

参考特斯拉的历程,理小蔚披露了接下来的工作重点主要在这几个方面:降低成本提高毛利率、用新款车型获得更多用户、扩张销售渠道提升销量、加大研发投入缩小产品差距甚至超越。

一个一个看。

首先毛利率的提升可以让理小蔚改善亏损状况,有更多的钱用于营销与研发。

对于2022的毛利率目标,蔚来给出的是较为谨慎保守的18%-20%,对比特斯拉的毛利率近两年稳定在30%来看,盈亏平衡仍然道阻且艰。

蔚来今年推出的3款新车均是基于其第二代技术平台NT2,蔚来此前曾表示,在年销量达30万辆后,NT2平台车型的毛利率将达到25%,先提高部分车型的毛利率,“先富带后富”,是当下国内车企的战略。

不过毛利增长需要的不仅是产品毛利率的提升,还需要提高销量从而提高收入规模,而这依赖于新车型完善产品布局,以及加强销售渠道建设。

2022年,理小蔚均开始加速推出新产品的发布。除前面已经提到的三款新车外,李斌在蔚来的电话会议上还表示关于面向大众市场的新品牌进展顺利,核心团队搭建完成,明确了战略方向和发展策略,首批产品也已经进入了关键的研发阶段,但未透露是否是此前被曝出的30万元以内的子品牌Gemini。

小鹏汽车的G9也将与今年正式上市,同时,还计划在2023年分别推出一个全新的C级车平台、一个B级车平台,以及相应的首款车。

理想汽车也将告别靠一款车打天下的阶段,除了第二季度将发布的旗舰SUV车型外,理想汽车还计划在明年推出支持超快充电的纯电动汽车车型。

除了猛推新车外,销售渠道的扩张也是下一个焦点。截至2022年1月底,理想汽车于102个城市拥有206家零售中心,并于204个城市运营278家售后维修中心及理想汽车授权钣喷中心,理想汽车计划在2022年底开设的零售中心数量达到400家。

由于采用直营模式,未来理小蔚有望赚到现在4S店赚的这笔售后服务的钱。

而以上的种种动作,其最终目的都是为了提升销量进而提高收入,以分摊逐步上涨的各项成本和费用支出,通过大规模量产降低均摊成本,最终实现盈利。不过除此之外,拼命狂奔对理小蔚来说,还有另一层意义。

造车的第一梯队不仅比拼的是自己,更比拼中国智能汽车的整体供应链水平。当智能汽车成为下一个时代必不可少的智能终端,终端兴则产业兴,产业兴又反哺终端胜。