文|DataEye研究院

近期,吉比特发布2021年财报,并开启土豪式分红模式,拿出11.50亿元给股东发“红包”。

然而,土豪式分红、亮眼业绩背后,一路猛冲的吉比特也面临一些难题。

01 销售费用飙升3倍,带来业绩高增长

1、营收和净利润分析

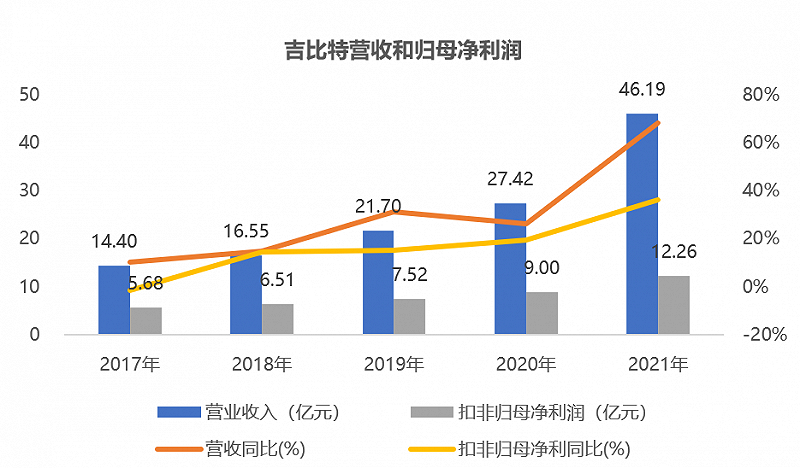

数据来源:wind;DataEye研究院制图

在行业监管以及前一年度高基数影响之下,吉比特依然交出了一份出色的成绩单。

吉比特2021年营业收入同比增长68%至46.19亿元,距离50亿只有一步之遥,扣非后归母净利润同比增长36%至12.26亿元。

从营收、扣非净利润的增幅来看,吉比特今年的增长速度都是“史上最佳”,并超过了腾讯、网易等一线大厂。

这份成绩单是靠运气还是靠实力?

总的来看,吉比特业绩大幅增长主要靠销售费用的推动,以及《一念逍遥》和《问道》的成功。

具体来看:(1)新游《一念逍遥》上线贡献了主要增量收入和利润;(2)老游戏《问道》、《问道手游》收入和利润小幅增加;(3)处置青瓷游戏部分股权产生收益2.67亿元。

而21年业绩遭遇“滑铁卢”的游戏股,产品青黄不接是业绩下滑最主要的原因。

2、营收构成分析

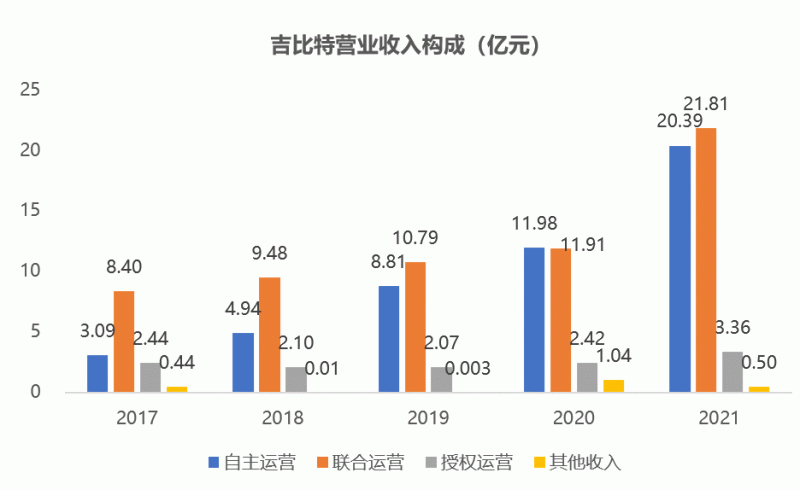

数据来源:wind;DataEye研究院制图

营收拆分来看,吉比特自主运营与联合运营基本上平分秋色,两者合计占比超90%。

自主运营是指公司通过自有渠道雷霆游戏平台自主发布并推广,代表游戏:《问道手游》《一念逍遥》《摩尔庄园》等,联合运营则主要指雷霆游戏与苹果、安卓、TapTap 等平台联合推广。

值得关注的是,官服流水(即自主运营收入)占总流水的比例呈上升趋势,近两年稳定在40%左右。这说明吉比特正逐渐摆脱对第三方平台的依赖,自有渠道实力不断增强。

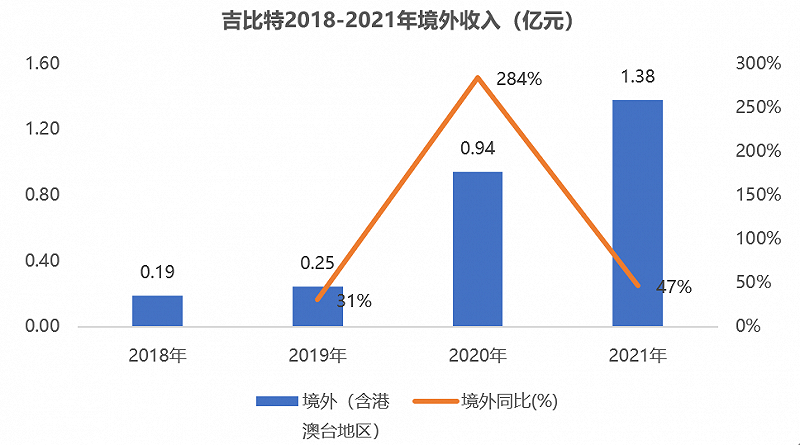

数据来源:wind;DataEye研究院制图

分地区来看,吉比特目前收入仍以国内市场为主,海外市场还处于试水阶段,海外收入占比较低。21年,吉比特国内收入占比 97%,海外(含港澳台)收入约1.38亿元,占比为 3%。

吉比特早在2017年就开始涉足海外业务,但海外业务远远跑输国内同行。收入体量接近的游族网络海外收入占比已经超过一半。

此外,吉比特海外收入增长主要来源于代理产品,自研产品表现不佳。

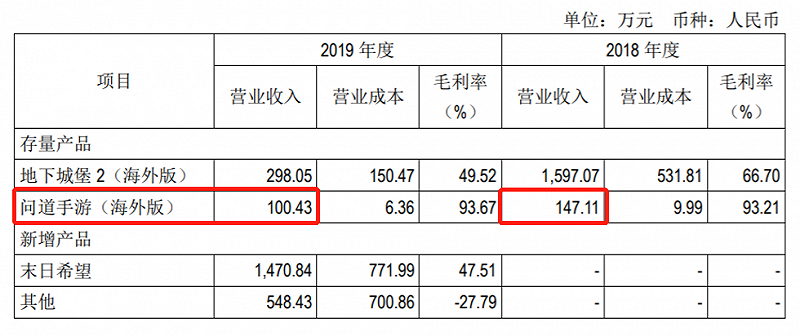

数据来源:公司公告

2018和2019年,自研游戏《问道手游》海外版收入只有100多万,20年和21年海外收入主要来自代理游戏《最强蜗牛(港澳台版)》和《鬼谷八荒(PC版)》。

从21年财报来看,吉比特终于开始重视海外市场了。

吉比特表示未来公司将加大海外市场的投入,除个别储备的 IP 向产品外,其余自研产品均须定位海外市场才可立项。

此前,吉比特出海策略是移植国内成熟上线产品,截至目前,尚没有一款产品面向全球市场立项。

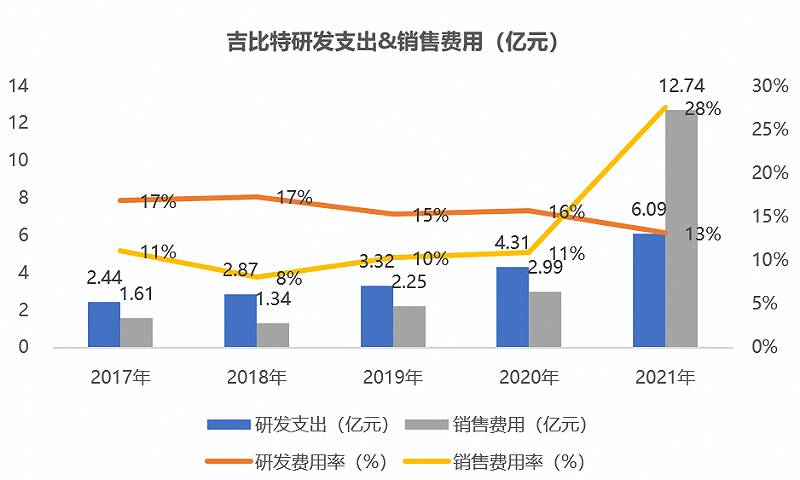

3、销售费用&研发费用

数据来源:wind;DataEye研究院制图

21年,吉比特销售费用和研发费用发生了很微妙的变化:销售费用首次超过研发费用,销售费用率大幅上升至28%左右,是研发费用率的2倍。

21年吉比特销售费用翻了3倍达12.74亿元,其中,宣传费及运营服务费占到了9成以上,达到11.74亿元。

吉比特表示,这主要是由于《一念逍遥》、《地下城堡3:魂之诗》、《摩尔庄园》等新游戏上线,营销方案、广告展示、运营服务等方面投入较多,同时公司持续对《问道手游》进行营销推广。

随着游戏竞争日益激烈,加上版号紧缺,加大研发投入、死磕产品成为大部分厂商的共同选择。

吉比特21年研发费用达6亿元,增幅超40%,但研发费用率继续小幅下滑。研发费用增加主要由于业绩增长计提的奖金增加以及在研项目投入增加。

一句话小结:吉比特21年财报可以说超预期,收入逼近50亿大关,同比增长超60%,堪称年增幅最大的游戏公司,但公司也存在一些问题,比如出海进展缓慢,销售费用大幅飙升等。

02 产品分析:收入高度集中,《一念逍遥》成为“第二增长曲线”

1、21年新上线产品盘点

数据来源:公开资料;DataEye研究院制图

从产品数量来看,吉比特21年新上线游戏数量比肩大厂。

据DataEye研究院不完全统计,吉比特21年共上线14款游戏,国内市场9款,海外市场5款。除了《一念逍遥》系吉比特自研,其余皆为代理游戏,而在2020年公司亦无自研游戏上线。

从产品类型来看,吉比特21年发行的产品题材和品类非常丰富,主要以放置、RPG、Roguelike、沙盒类为主。

数据来源:七麦数据;DataEye研究院制图

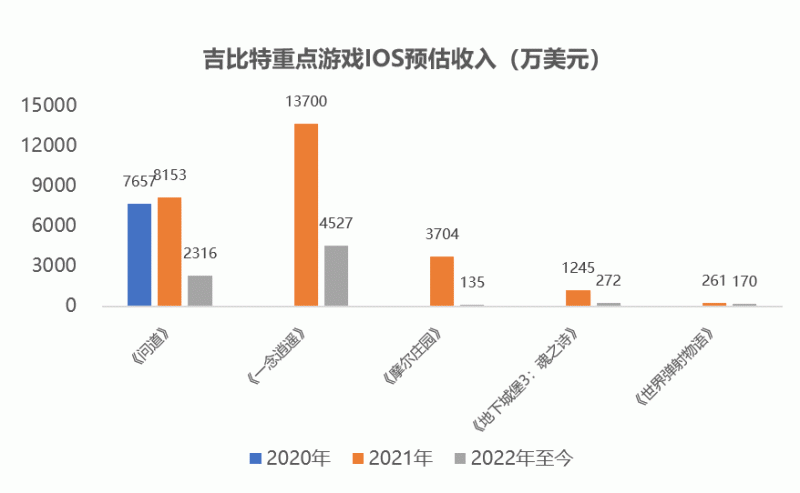

从新游表现来看,国内市场方面,《一念逍遥》表现超预期,首月流水预估超4亿元,海外市场方面《鬼谷八荒(PC 版)》表现最佳,贡献了大部分海外收入,其余新游表现较为一般。

根据Steam2021年国游销量年榜,《鬼谷八荒(PC 版)》以390万套销量,2.5亿销售额位列第二。

自上市以来,吉比特收入高度集中,存在少数产品依赖的风险。

21年之前,吉比特大部分收入来自于《问道》系列游戏。2017-2019年,《问道》和《问道手游》合计营收占比超过80%。

《问道手游》上线已有5年之久,在此期间,公司自研/代理多款游戏,但始终没有迎来第二个爆款。

数据来源:公开资料;DataEye研究院制图

DataEye研究院分析,吉比特16-21年间代理的游戏大多出自独立游戏工作室,产品口碑较好,TapTap评分较高,但存在着叫好不叫座的问题。

收入高度集中这一问题在21年并没有得到根本性扭转,但得到一定缓解。

财报显示,21年吉比特营业收入来自于《问道手游》《一念逍遥》的比例依然较高,可见《一念逍遥》成功跻身公司“第二增长曲线”。

2、《一念逍遥》为何能成功?

据了解,《一念逍遥》团队规模不大,整体研发成本不高,这个低成本游戏为何能跑出来?有哪些经验值得借鉴?

《一念逍遥》的成功,本质上是定位的成功,即对用户非娱乐时间的抢占。

首先,《一念逍遥》抓住了市场空缺,填补了修仙题材用户的诉求。

市面上修仙题材的游戏并不少见,但做到位的却不太多。吉比特投入了大量时间营造产品本身的题材代入感,让玩家在游戏里可以有修仙小说中的体验。

其次,《一念逍遥》产品定位是“副游”,即不和《原神》《王者荣耀》《和平精英》等“主游”抢大块的社交娱乐游戏时间(比如晚上8-11点),而是作为次一级的游戏,抢占上下班通勤的碎片时间。

游戏主策林育宏表示,具体的操作方式是,项目组会严格控制玩家在游戏当中每日的游戏时间,游戏时间不会超过1个小时,日常的养成差不多每天20分钟就可以解决。同时,游戏的养成系统也会通过继承等方式,来降低玩家的操作负担。

当然,《一念逍遥》并非十全十美,也存在氪金、玩法单薄等问题。

3、游戏储备分析

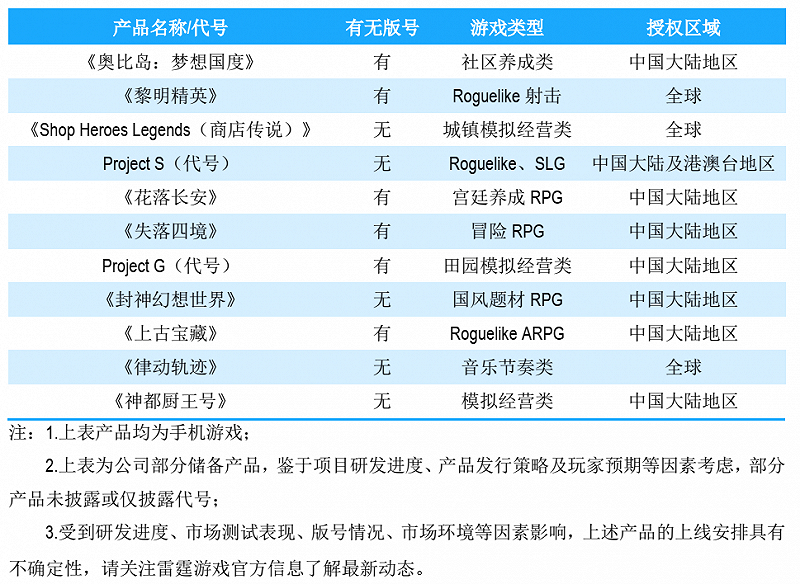

吉比特在财报中没有披露自研游戏的进展情况,只披露了11款储备代理产品,其中6款游戏已经拿到版号。

数据来源:公司财报

从游戏类别来看,RPG、模拟经营两类游戏占比较高,市面上热门的SLG和射击游戏也有涉及。

同样,大部分储备游戏来自于独立游戏工作室,比如《上古宝藏》来自于吉比特子公司广州因陀罗,《花落长安》来自于爱的番茄。

22年重磅游戏当属百奥家庭互动开发的社区养成手游《奥比岛:梦想国度》,该游戏预计于22年上线,截至目前全平台预约用户数量约500万。

从战略方向来看,吉比特多次表示公司主要聚焦于 MMORPG、SLG、放置挂机类三大赛道,公司在MMORPG和放置挂机赛道具有显著优势,但在SLG赛道经验匮乏,目前尚无成功经验。

一句话小结:一直以来,吉比特收入高度集中,21年,《一念逍遥》成功跻身公司“第二增长曲线”,收入高度集中这一问题得到一定的缓解。

03 营销分析:吉比特晋升买量大户,持续投放催生爆款游戏

1、买量分析

国内市场:

① 从投放总量来看:买量飙升,超8成的素材砸向《一念逍遥》

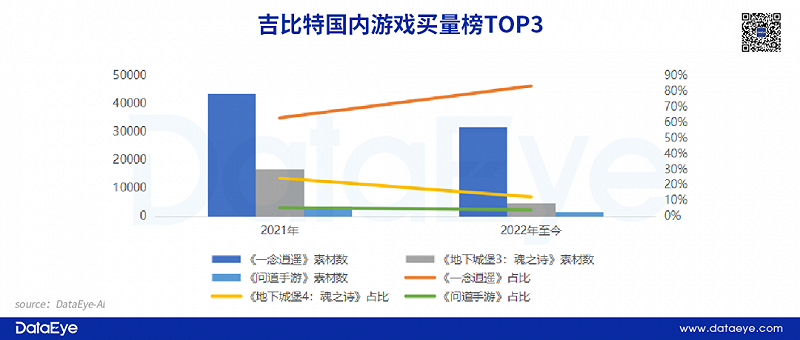

从投放总量来看,吉比特一改此前“不买量”的策略,21年广告投放量大幅提升。吉比特2021年一共投放了约6.9万组素材,较2020年的3586组飙升了18倍。

22年以来,吉比特投放力度不减,2022年至今(截至2021年4月11日)投放素材量达3.8万组,已经超过21年全年的一半以上。

从素材集中度来看,吉比特投放高度集中,《一念逍遥》、《地下城堡3:魂之诗》和《问道手游》三款游戏占据90%以上的素材总量。

21年度爆款产品《一念逍遥》是投放主力,超6成的素材投向《一念逍遥》,22年以来,吉比特更是把80%以上的素材砸向《一念逍遥》。

从市场表现来看,《一念逍遥》表现可以说超预期,22年3月收入高达1600万美元,《地下城堡4:魂之诗》市场表现不尽如人意,《问道手游》宝刀未老,以较小的投放撬动了较高的收益。

②投放趋势:爆款游戏持续投放

毫无疑问《一念逍遥》是吉比特年度重点产品,对于年度产品,吉比特实行什么样的投放策略?

答案是爆款游戏持续买量的策略。

DataEye-ADX数据显示,从2020年12月至今, 《一念逍遥》保持贯穿全年的效果广告投放,单日最低投放素材数也在150组以上,远超同题材投放中位数。

2021年2月1日上线当天,《一念逍遥》共投放了1582组素材,这一记录在2021年下半年不断被刷新。2022年以来,《一念逍遥》投放继续保持高位,投放素材量稳居放置类游戏榜首。

海外市场:

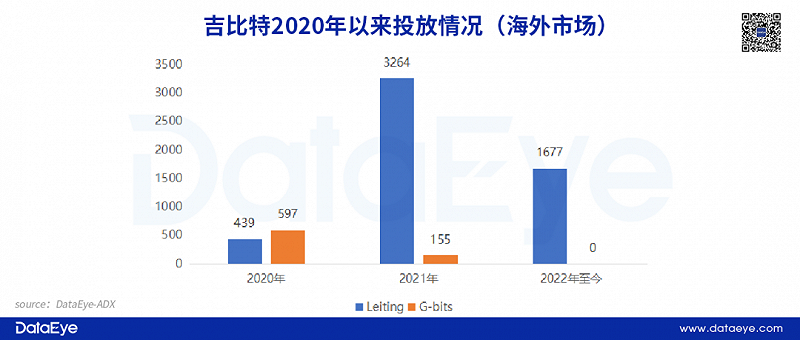

①从投放总量来看:21年投放量激增,主投《一念逍遥》

吉比特21年加大了海外市场投放,投放素材总数较20年增长230%。吉比特在海外市场重点投放产品同样也是《一念逍遥》,单款产品占据8成以上投放量。

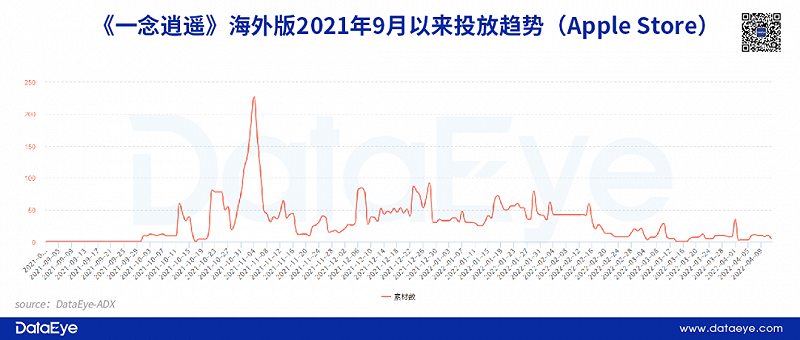

②从投放趋势来看:持续投放

从投放趋势来看,《一念逍遥》海外版自上线以来持续投放,Google Play单日投放素材量在100-200组,Apple Store整体投放量较低,单日投放素材量在50组左右。

Google Play投放量较高的原因是《一念逍遥(港澳台版)》于2021年 10 月上线,东南亚地区安卓用户占比高于IOS用户。

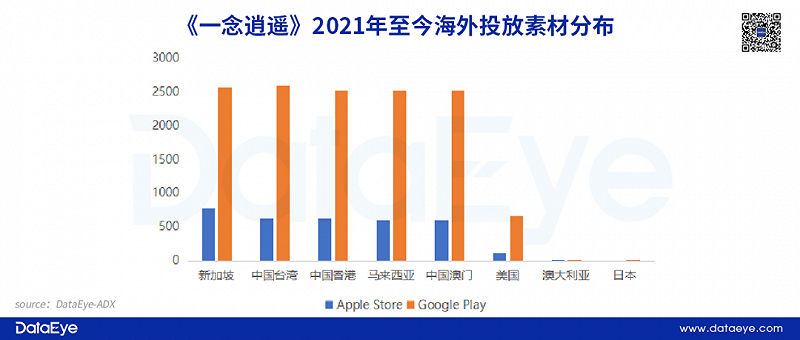

③从投放国家/地区来看:港澳台、新马泰是投放主战场

作为仙侠题材游戏,《一念逍遥》在东南亚市场受欢迎程度较高,相应地,游戏出海的第一站就定在了港澳台。

《一念逍遥(港澳台版)》于 2021年 10 月上线,故“港澳台”是毫无悬念的第一大投放市场,其次是邻居“新马泰”,吉比特在上述国家/地区投放量基本相同,可谓雨露均沾。

《一念逍遥》在港澳台市场的表现可圈可点。公开数据显示,SensorTower估算其3月份iOS收入达到100万美元。其中,3月份游戏稳定保持在台湾iOS游戏畅销榜TOP35内,一度拿下榜单第6。

2022年3月以来,《一念逍遥》在美国市场加大投放力度,一共投放了463组素材。据了解,《一念逍遥(海外版)》将于22年上线,可见吉比特已经开始为海外版上线提前预热。

2、《一念逍遥》持续买量分析

吉比特在21年一改此前“不买量”的策略,晋升新的买量大户,好在这笔费用没有白花,持续不断的买量也助推《一念逍遥》大火。

《一念逍遥》为什么能持续买量?

DataEye研究院分析:

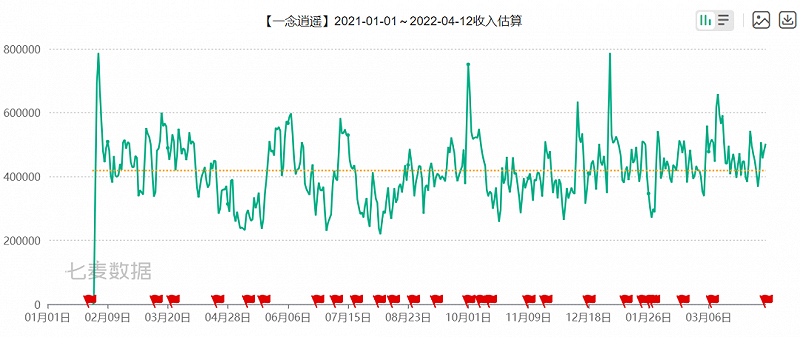

(1)《一念逍遥》产品过硬,流水表现突出(IOS端近7日日均收入约285万元),符合公司内部投放ROI规定,属于公司重点主推产品;

(2)《一念逍遥》虽然投放的素材量较多,但是严格控制单用户成本,高于某个值就停止投放,待时机合适再出手;

(3)《一念逍遥》买量素材非常会玩内容营销,创意多样并且有趣,品牌向的生硬广告很少。

图:《一念逍遥》B站官微视频

图:《一念逍遥》计划使用TOP1视频素材关联计划高达4759 条

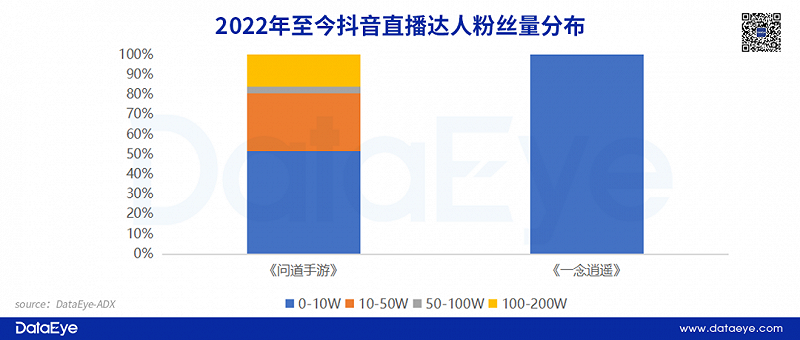

3、效果直播分析

对于近期火爆的效果直播,吉比特也没有落下。根据DataEye-ADX数据,过去90天,《问道手游》和《一念逍遥》分别直播了785场和132场,分别位列放置类/回合制游戏直播榜第四名。

两款游戏达人直播的画像是什么样的?

先说结论:

(1)目前吉比特签约主播占比较低,不足10%,但公司已经开始签约并扶持自家主播。

(2)从直播效果来看,主播的粉丝数量与直播效果并不成正比,此外签约主播的直播效果明显高于非签约主播。

(3)吉比特旗下游戏不属于大DAU游戏,游戏偏“慢热型”,相对来说更适合推流类主播。

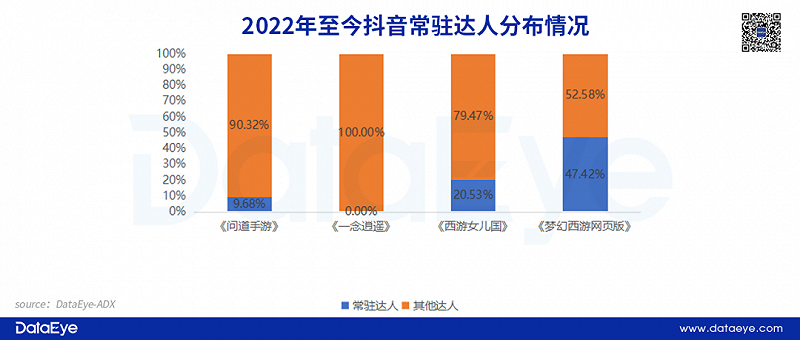

注:DataEye-ADX对常驻达人的定义:如果达人近30天内推广的游戏都属于同一家公司,那么该达人就被视为这家公司的常驻达人。

从达人的构成来看,22年至今,《问道手游》常驻达人占比不足10%,《一念逍遥》没有常驻达人,这一数字低于同玩法游戏的行业均值。

相较非签约主播,签约主播主要有两点优势,第一,签约主播推荐游戏数量较少,往往只推一家公司的游戏产品,相较跑量主播,对公司游戏产品更为熟悉,相应的拉新效果更好;第二,签约主播一般采用“底薪+CPS(按引流玩家氪金计费)”模式,厂商营销成本更透明,可以保证每一分钱都花得明明白白。

目前吉比特签约主播占比较低,这意味着公司主播团队不够稳定,且营销费用较高。

从直播效果来看,签约主播的效果明显高于非签约主播,《问道手游》、《一念逍遥》两款游戏达人直播榜TOP10的主播有7名都是公司签约主播。

对比两款游戏头部主播画像,除了主播的粉丝数量与直播效果并不成正比这一结论,不难发现两款游戏直播效果TOP5的主播基本全部为签约主播,《一念逍遥》尤为明显,TOP5主播有4位粉丝量只有几千。

DataEye研究院曾指出,随着三七互娱、心动、完美世界、4399等厂商纷纷杀入效果直播,头部主播的价格势必水涨船高,签约并扶持自家主播投入产出比可能更高。

而吉比特等嗅觉灵敏的厂商已经行动起来了,已经开始签约并扶持自家主播。

这一点从两款游戏合作达人粉丝量级可以略见一斑。《一念逍遥》合作的全部达人粉丝数均在10万以下。

《问道手游》合作的全部达人有一半粉丝数在50W以上,包括百万抖音游戏主播“樱妹超爱玩”、“樱妹超爱玩”以及“超玩教授”。前两位主播均属于推流类主播,近90天仅推广了《问道手游》一款游戏,“超玩教授”属于商单类主播,近90天高达几十款。

一句话小结:随着买量竞争白热化,22年游戏效果直播必将成为游戏厂商的新战场,吉比特等嗅觉灵敏的游戏厂商已经开始签约并扶持自家主播。

04 面临的问题

业绩稳健一直以来是吉比特的优点,这也使得吉比特备受二级市场投资人青睐。

吉比特21年表现着实不错,可以说是为数不多给人惊喜的游戏公司。但吉比特也存在一些问题。

第一,收入高度集中。

自上市以来,吉比特收入高度集中,存在严重的单品依赖。

即便在21年,《一念逍遥》跻身公司“第二增长曲线,这一问题也并没有得到根本性扭转,只能说得到一定的缓解。

此外,吉比特以仙侠类游戏见长,品类较为单一,代表游戏包括《问道》《一念逍遥》等。至于目前市面上大火的SLG、射击等品类,吉比特经验不足。

第二,出海业务“掉队”。

作为一家年营收即将迈入50亿大关的游戏公司,吉比特海外收入只有1亿多元。

吉比特出海时间并不算晚,但此前一直在“划水”。过去几年,吉比特出海的策略是移植国内成熟上线产品,亦或代理发行游戏,截至目前,尚没有一款面向全球市场立项的产品。

在版号政策不明朗的情况下,吉比特终于痛下决心,加大海外市场的投入,将全球市场立项提升至战略高度。然而,从出海进程来看,吉比特已经远远落后于同行。

从品类来看,吉比特擅长的仙侠类游戏受众存在一定的局限性,在东南亚市场比较受欢迎,但在欧美市场受众较少,而欧美市场青睐的SLG和射击游戏公司并无成功经验。

第三,销售费用高企,研发实力稍显逊色。

21年吉比特销售费用翻了3倍达12.74亿元,这一金额已经接近扣非归母净利润,而此前,吉比特销售费用维持在较低水平。

吉比特在21年跻身“买量大户”,持续不断的买量也助推《一念逍遥》大火。但这一模式是否有可持续性,值得公司重新思考。青瓷游戏旗下《最强蜗牛》就是最好的例子,当买量停止后,收入下降明显。

此外,与一线大厂相比,吉比特研发能力较弱,能拿得出手的自研产品只有《问道手游》和《一念逍遥》两款。吉比特目前绝大多数游戏来自于代理,大部分代理游戏出自独立游戏工作室,从过往经验来看,吉比特代理游戏很难出现爆款。