文|连线出行 卢倩莹

编辑|陈锋

继嘀嗒出行、如祺出行后,又一家共享出行平台曹操出行,也加速冲刺上市。

近期,曹操出行向港交所主板递交了上市申请, 身处共享出行这一近3000亿规模的市场,曹操出行的模式与其他玩家略有不同,它走的是“公车公营+认证司机”的B2C模式,司机是招聘的专职司机,车则由曹操专车和吉利提供。可以说,定制车是曹操出行的最大差异化特点,因此,此次冲刺上市募集所得款项,也将主要用于升级和推出定制车。

吉利·曹操60,图源曹操出行官网

这个模式的优点是能够提供更好的服务质量,缺点则是扩张的速度没那么快。

根据招股书,在共享出行市场中,网约车是最大的细分市场,占2023年共享出行总市场规模的90%。在2021年、2022年、2023年,曹操均位列于中国网约车平台的第三名。如今,网约车市场呈现以滴滴为主导的“一超多强”的格局,网约车市场也在加速进入到存量竞争阶段,业内多家企业至今依然普遍面临着高亏损、盈利难的窘境,曹操出行也面临压力。

2021-2023年,曹操出行营收分别为71.53亿元、76.31亿元、106.68亿。同期内,曹操出行还在亏损,不过幅度在收窄,从30.07亿元降至19.81亿元。

与此同时,过去三年里,曹操出行的经营现金流分别为-15亿元、-11亿元、1.36亿元。可以看到,曹操出行的财务状况在改善,但距离盈利仍有一定距离,且现金流较为紧张。而面对越加激烈的市场竞争,它需要更多资金投入到新的业务探索,毕竟要真正打动资本市场,只靠“定制车”的故事还不够。

1、成立近十年,曹操出行的定制车故事性感吗?

2015年入局网约车市场时,曹操出行(当时还叫曹操专车)面临的市场局面已是红海。

这年2月,补贴大战打了两年的滴滴和快的正式合并,双方当时都已经是中国网约车市场的巨头,共占据了行业约90%的市场份额。

背靠吉利集团的曹操出行此时入局,目的显然并非只是抢出行市场的蛋糕。

“传统汽车厂商不做出行,眼是瞎的。”当时,时任曹操出行CEO的刘金良对媒体表示,车企切入出行,绝非为了卖车,而是为了适应未来出行需求,重塑包括研发、制造、供应链、营销的全产业链,知晓未来汽车的模样,当消费者从拥车到用车,车企的核心竞争力也会随之发生变化。

他认为,未来的核心一是定义产品和品牌的能力,掌握核心技术,二是强大的获客能力和数据接口。为了在这块市场里抢到蛋糕,曹操出行采取了差异化打法。不同于滴滴的C2C模式,曹操出行选择了B2C模式,靠定制车和专职司机模式抢市场。值得注意的是,在正式上线时,曹操出行的车都是新能源汽车。同时,曹操出行的司机则公开招聘并进行培训,以底薪+提成的形式发放工资。

这也是曹操出行这些年主要讲的定制车故事。

图源曹操出行官方微博

定制车辆在曹操出行的战略布局中扮演着关键角色。通过定制车辆,曹操出行能够有效地控制车辆TCO(Total Cost of Ownership),包括采购、运营、维护等成本,从而在财务上实现更优的运营效率。另一方面,定制车辆的广泛应用有助于统一车队的服务标准,提升乘客的体验,从而加强曹操出行的品牌形象。

在同质化的出行平台企业中,这个策略有助于建立差异化标签,提升市场竞争力。

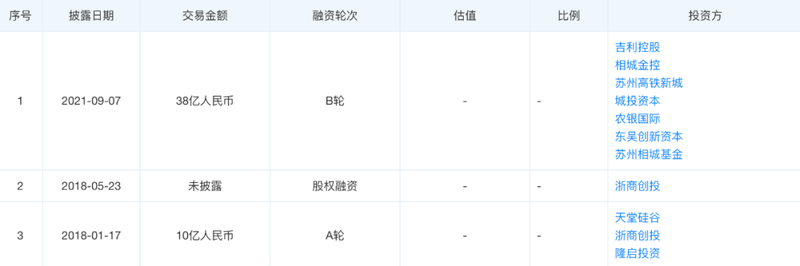

这一模式推动下,曹操出行顺利起步,既保持了服务的高品质,这也帮助其在早期稳住了局面,吸引到了投资者的青睐,2018年,曹操出行先后完成A轮1亿美元的融资、A1轮3.5亿元的融资,估值也来到了100亿元上下。

曹操出行融资历程,图源天眼查

再到2019年,曹操出行加速了业务的多元化探索。这一年它完成了从“曹操专车”向曹操出行的升级,服务范围开始从专车服务扩展到同城寄送、旅游出行、企业出行等多个领域,其甚至上线了带有社交属性的本地生活板块。

同时期里,曹操出行还面向有资质的出租车公司、汽车租赁公司等B端出行企业开放了曹操出行平台,尝试进一步扩大市场规模。

紧接着的2021年,曹操出行又发布了N立方战略,聚焦于定制车、新能源、新生态三大发展方向,试图通过定制车、新能源换电体系等进一步强化差异化优势。

也是在同一年,曹操出行上线了曹操惠选,旨在提供价格亲民且品质有保证的网约车服务。

根据招股书,截至2023年12月31日,曹操出行已经在中国24个城市部署了约3.1万辆定制车,其中包括18000多辆枫叶80V和12000多辆曹操60,建立起了网约车平台中最大的定制车车队。

曹操出行定制车枫叶80V和曹操60,图源招股书从对营收的贡献来看,目前曹操出行的业务包括网约车、定制车和车服解决方案三大板块,其中网约车服务对总收入的贡献高达96%。再拆解来看,网约车服务中,曹操出行的核心服务也已不是起初的专车服务,而是惠选服务线。

不难发现,就目前阶段而言,曹操出行过去近十年里的这些尝试,不断地在如何吸引用户方面下功夫。而主业务也开始走起了性价比的路线,这是市场趋势的推动,但也意味着曹操出行进入了最白热化的战场,需要更多的弹药去抢市场。

2、成本怎么降,增长去哪要?

网约车行业进入存量竞争阶段,已成为行业共识。

据东兴证券,2017年,我国共享出行APP用户规模达到就已经达到3.43亿人,但直到2020年,用户规模才上升至3.65亿人。这也就意味着,从2017年开始市场总体用户数就基本停滞,共享出行类APP的用户覆盖率已经足够高。

此外,近两年,全国多地陆续发布网约车行业风险预警提示,称当地网约车市场运力饱和,供过于求致使车辆营运水平处于低位。在这样的背景下,要寻求利润和增长都是难题,曹操出行也面临着这两大严峻问题。

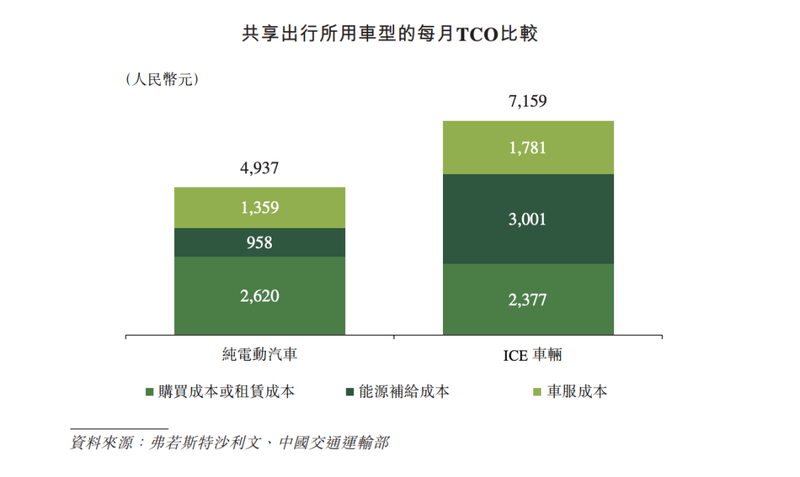

从成本端来看,在曹操出行的销售成本中,占据大头的就是司机的收入和补贴。招股书显示,近三年来,这一项成本在总销售成本平均占比高达80%,而占据司机收入大半部分的则是车辆TCO。

车辆TCO包括购买成本或租赁成本、能源补给成本及车服成本三大方面,这一项支出由曹操出行与司机共同承担。根据弗若斯特沙利文的资料,曹操出行的定制车的平均TCO与其他共享出行中使用的典型纯电动汽车(BEV)相比低36.4%。

图源曹操出行招股书

得益于吉利集团的背景,曹操出行在定制车对制造环节有着全面把控,故而在前期成本上已经进行第一步压缩。

能源补给也是TCO中的一个重要部分。曹操出行的两款定制车均配备换电功能,其换电架构允许仅在60秒内完成换电,相较于传统电动车,TCO降低了32%至40%。

车辆TCO的另一个部分则是车服成本。招股书提到,公司通过降低维修成本、实施司机安全激励措施以及采用净修计划,有效减少了保险和维护保养费用。

通过对车辆TCO全环节的控制,曹操出行有效降低对司机过多补贴的依赖。2022年到2023年,司机收入及补贴占出行服务收入的百分比从84.2%下降至79.1%。经过持续部署,销售成本占收入总额的百分比由2022年的104.4%下降至2023年的94.2%。

综合来看,曹操出行靠降本能够争取一定的利润空间,但真的要获得资本市场认可,还是要证明自己谋增长的能力。

在如今“一超多强”的市场格局下,对共享出行玩家而言,寻找进一步的增长空间并非易事。

为了寻求更多增长,2019年,曹操出行对自身服务范围进行了拓展,又在2022年推出了主打平价网约车服务的曹操惠选。

随着共享出行市场的回暖,曹操出行的业务迎来了增长。公司营收从2021年的71.53亿元增长至2023年的106.68亿元。平均月活跃用户数从2021年的950万名增长至2023年的1920万名。

新用户流量的获取则主要来自于第三方聚合平台。过去三年,公司通过聚合平台获得的订单GTV分别为39亿元、44亿元和89亿元,占同期总GTV的比例从43.8%增长至73.2%。

但公司支付给聚合平台的佣金也随之大幅上升。2023年,公司的销售及营销开支达到了8.363亿元人民币,相较于2022年的6.393亿元,年度增长率为30.8%。这一增长的主要是由于第三方聚合平台佣金的增加,从2022年的3.216亿元增加到2023年的6.669亿元,增幅高达107.4%。可以看到,曹操出行的增长主要靠的是性价比战略和向聚合平台付佣金引流,这两个策略尽管起到了一定的作用,但也压缩了利润空间。

这也意味着,它不能步子迈得太大,时刻要平衡投入产出比。

从最终效果来看,目前曹操出行对扩张的探索较为慎重,主要以具有经营效率的方式调整全国扩张的节奏,以实现规模与盈利的战略平衡。

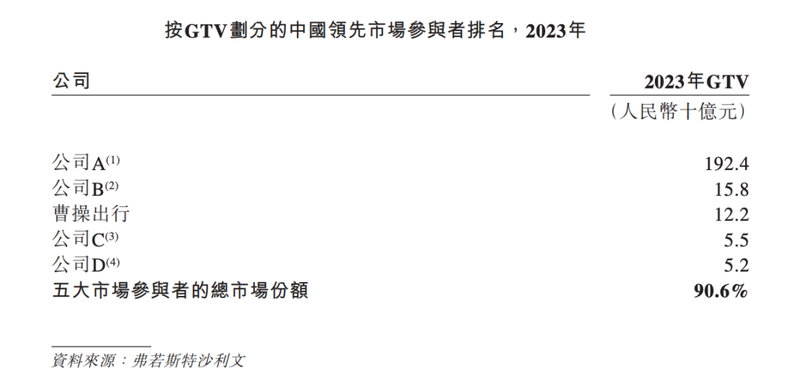

这也导致它的市场份额很难快速提升,根据弗若斯特沙利文的资料,近三年来,曹操出行的市场份额一直稳居中国网约车平台第三名。

图源曹操出行招股书

这种情况下,想要打动资本市场,曹操出行还要讲述更多新故事。

3、冲刺上市是必然,曹操出行需要更多弹药讲述新故事

曹操出行在招股书中提到,此次募集资金,拟用于支付扩大城市覆盖范围所需的成本及开支,包括司机补贴、向第三方聚合平台支付的佣金,以及相关销售及营销开支等。

此外,募集资金还将用于升级和推出一系列定制车、改进服务质量、提升技术及投资自动驾驶、偿还来自三家银行的银行借款本金及利息等。从这些表述中来看,曹操出行要在核心的定制车故事上投入更多,而自动驾驶则是它讲述的新故事。

在当前网约车市场中,自动驾驶已成为兵家必争之地,曹操出行也不例外。

2020年,公司宣布与自动驾驶技术公司元戎启行展开合作,开展自动驾驶出行服务的研发。

2022年,与小马智行的合作,加速了曹操出行在Robotaxi领域的布局。同年,曹操出行宣布与吉利汽车创新研究院智能驾驶中心展开合作。

另据招股书,曹操出行正在推广自动驾驶开放平台,并计划与吉利集团合作,未来部署L4级自动驾驶系统的车辆,公司也在与合作伙伴共同推进无人出租车计划。

与其他平台相比,曹操出行背靠吉利拥有着更多便利。它可以直接依托吉利的智能驾驶技术,而且其统一的车辆体系也将有助于技术与车辆硬件的整合。不过,尽管曹操出行在自动驾驶领域展现出了坚定决心,但目前具体的投入规模、技术进展都尚未公开披露。

曹操出行需要加速探索,因为同行们也在布局。百度 Apollo、AutoX、文远知行、滴滴均已开展了类似的以地图及出行 App 为入口的 Robotaxi 运营项目。同在申请上市的如祺出行,也早在2022年于广州南沙正式开启有人驾驶车辆与自动驾驶车辆混合运营。

从整体市场环境来看,自动驾驶有望成为新的增长点,但其转化为实际收益的过程相当漫长。而市场的耐心是有限的,曹操出行能否在市场等待期内持续提供创新价值,将是其面临的重大考验。钱,依然是最大的问题。此类创新业务的研发,需要巨额的资金投入。而在竞争日趋白热化的网约车市场,要想持续扩大市场份额,同样需要强大的资金支持。由此不难发现,对曹操出行来说,这次能否上市尤为重要,它需要补充更多弹药,来持续推进在定制车及自动驾驶等新业务上的布局。

不过,在网约车行业竞争加剧的背景下,曹操出行能否借助上市契机,实现质的飞跃,还有待市场检验。