作者 | 金角财经 Chong Lei,CFA

华熙生物的困局,让“玻尿酸女王”赵燕举起了反腐刀。

最近,华熙生物董事长赵燕在深夜的内部讲话,震动资本市场。在这份措辞严厉的讲话中,她不仅要求全体贪腐人员在3月31日前"限时自首",更直言不讳地指出,公司近两年业绩问题的核心,并非市场波动,而是组织与人才。

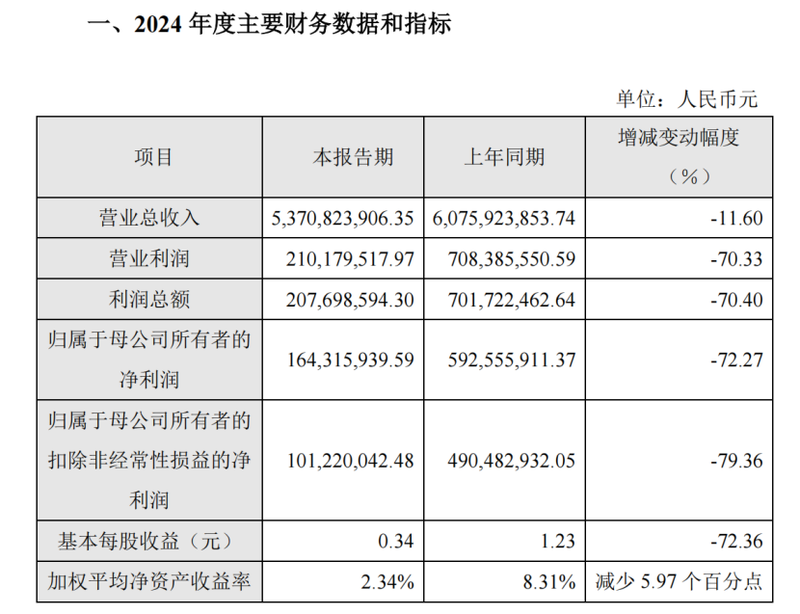

这份反腐宣言的背后,首先是华熙生物触目惊心的业绩下滑。2024年财报显示,公司归母净利润同比暴跌72.3%至1.64亿元,四季度单季亏损约2亿元。要知道,华熙生物所处的“医美”赛道,还是以暴利出名的。

除了业绩压力,这场反腐风暴的深层逻辑,与华熙生物的战略转型紧密交织。

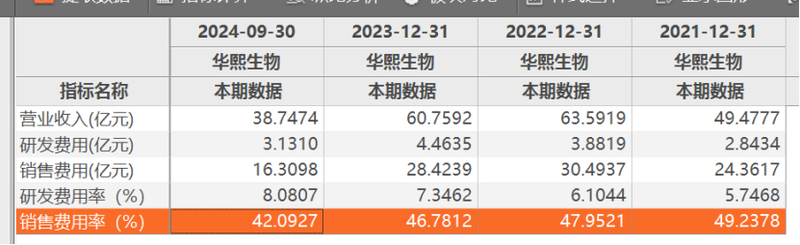

自2019年起,华熙生物从玻尿酸原料巨头转身成为"医美概念护肤品"企业,护肤品收入占比从33%飙升至62%。

但这一转型并未带来预期的护城河,反而陷入护肤品行业内卷的泥潭:销售费用率超过40%,研发费用率不足10%,过度依赖头部主播带货导致渠道话语权旁落,当薇娅、李佳琦等流量神话破灭,华熙生物的护肤品业务也陷入泥沼。

此外,华熙生物的多元化扩张屡遭挫败,从肉毒素项目失意,到重组胶原蛋白产品两年才推出首款次抛精华,再到玻尿酸食品因概念争议遇冷,一系列战略失误耗尽了资本市场的耐心。

其股价从309元高位跌至50元左右,跌幅超80%,而市盈率仍高达140倍,远超同行。这既是市场对玻尿酸龙头的最后期待,也暗藏估值泡沫破裂的巨大风险。

赵燕在讲话中反复强调"重返创业状态",但这家“医美”赛道的龙头,能否在反腐与转型的双重压力下破局,或将成为中国医美行业从狂飙突进转向理性发展的标志性事件。

异常信号

放狠话的董事长很多,但放狠话抓人的董事长不多见。

“鉴于企业管理之前的宽松风气,内部滋生了非常多的问题,今年公司已开始了‘刮骨疗毒’,对于历史问题我们绝不姑息放纵,所有贪腐人员无论职务高低,必须在3月31日前交代问题、提交辞呈。”“如超过时间未主动交代的,我们将移交司法部门,不做内部处理。”

上市公司一把手如此强硬地谈及内部反腐,实属罕见,这背后是华熙生物的业绩正承受着巨大压力。2024年,华熙生物营收和利润双降。其中,营收下滑了11.6%至53.7亿元,归母净利润下滑了72.3%至1.64亿元。

在这之前,去年前三季度,华熙生物实现归母净利润为3.62亿元,虽然同比下滑了近3成,但第三季度还是有盈利的;然而,全年数据变为1.64亿元,意味着第四季度亏了接近2亿元,要知道,四季度还有个“双11”啊。

在业绩快报中,华熙生物对利润情况作出了解释,其中一点值得关注,就是对一系列资产计提了约1.9亿元减值。

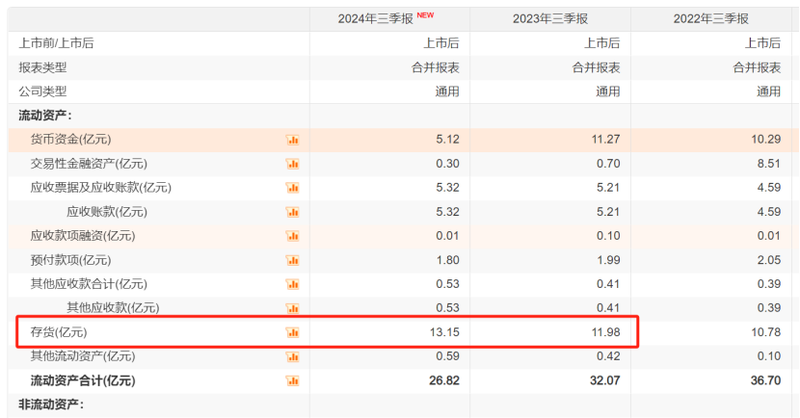

虽说具体各类资产减值多少还未详细披露,但存货减值占比恐怕不小。毕竟华熙生物之前就有存货减值的情况,2023年财报里,存货跌价准备就造成了3400万元的资产减值损失。而且2024年三季度末,华熙生物存货达到13.15亿元,相比2023年同期明显增加,再结合同期营收下滑8%,库存去化难度可见一斑。

而对于华熙生物而言,存货减值的信号意义,可能远超对利润的影响。

所谓存货跌价准备,简单来说,就是企业持有存货,而存货的可变现净值(可以理解为未来能卖出去的实际价格减去一些销售费用等成本后的净值),低于它的成本价,意味着这批存货在未来出售时可能无法按照成本价收回资金,因而产生损失。为了在财务报表中真实地反映这种潜在损失,企业就需要计提存货跌价准备。

不过,华熙生物的毛利率超过70%,而高毛利率的企业一般很少计提存货跌价准备,因为高毛利率意味着企业的产品售价相对成本高出很多。就像一瓶成本50元、售价200元、毛利率75%的高端化妆品,除非大幅打折甚至临期都卖不出去,否则可变现净值很难低于成本价。

由计提存货减值的情况可见,华熙生物有部分产品,正面临着销售困境。

反腐根源

内部腐败肯定会拖累公司业绩,但这是每家公司都面临的管理难题,为什么到了华熙这里要闹得沸沸扬扬?除了公司内部管理,可能也和业务模式有关。

先来探讨一下,哪些公司更容易滋生内部腐败?通常来说,高营销投入的公司往往是重灾区。

这是因为,营销费用高意味着大量资金在市场推广、广告投放、渠道拓展等环节频繁流动,为内部贪腐行提供了空间,员工可能通过虚报费用、虚构业务等手段套取资金。此外,营销费用难以精准制定,弹性空间易被员工利用,他们可能夸大预算需求,或随意变更预算用途谋取私利。

与此同时,部分管理层在供应商选择、广告投放渠道决策、促销活动策划等方面手握重权。这些关键决策环节中,员工可凭借权力为个人谋利,比如选择给予回扣但并非最优质的合作方。

更重要的是,这些环节都难以监管。在投入营销的过程中,公司往往要与众多外部机构合作,流程繁杂、链条冗长,企业难以对每个环节进行全面、实时监控,这为员工与外部勾结创造了机会。而且,营销效果受多种因素左右,评估标准缺乏唯一性,具有很强的主观性。员工可能借此夸大活动效果掩盖贪腐,或虚报业绩以获取更多资源,实际却将资源挪作私用。

而注重营销的公司更容易出现腐败问题,恰恰戳中了华熙生物的战略痛点。

可能有读者会疑惑,华熙生物不是医美和玻尿酸龙头吗?医美和玻尿酸不是很暴利吗?为什么还会出现业绩恶化?为什么还要大量投入营销,不是躺着把钱赚了就可以了?

这里先说一个不冷不热的知识,华熙生物严格来说并不是一家医美相关的公司,更准确地说,它是一家护肤品公司,只是这个护肤品前面有了医美概念,但如今市场上五花八门的护肤品,又有哪个没有几个吸引人眼球的概念呢?

华熙生物的重大转变,发生在2019-2020年。

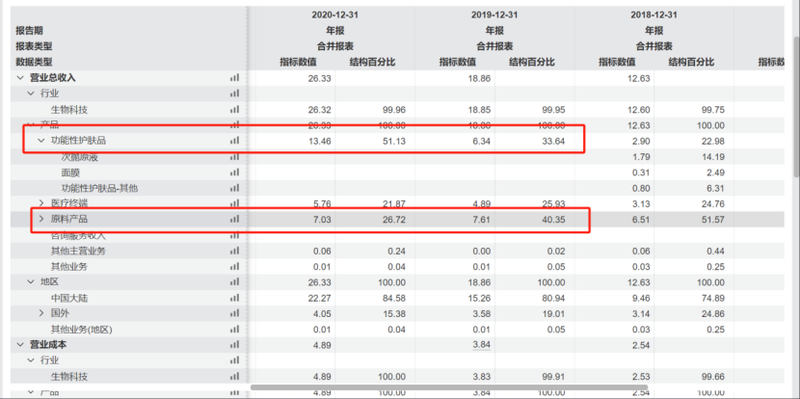

在2019年,华熙生物的原料业务还是公司支柱,占营收比重高达40.35%,而护肤品的比重只有33.64%;到了2020年,两者地位发生了重大变化,护肤品比重去到51.13%,占比过半,原料比重降至26.72%。2023年,护肤品比重为62%,原料比重为18.6%。

也就是说,华熙生物的定位,是一家加了“医美”概念的、卖护肤品的公司。目前的困境,其实是大多数护肤品、美妆公司都面临的困难——重营销轻研发带来的产品争议;行业内卷严重,各种概念的竞品层出不穷;甚至高度依赖头部主播带货,带货费用大幅拖累销售利润同时,几个头部主播决定生死。

反映在财报数据上,2021-2023年,华熙生物销售费用分别高达24亿元、30亿元、28亿元,销售费用占营收的比例均接近5成;相比之下,研发费用率均不足8%。2024年前三季度,销售费用率依然超过40%,而研发费用仅略过8%。

高销售费用和销售费用率背后,是华熙生物的产品销售过度依赖“名人效应”。

华熙生物在化妆品零售端崭露头角的起点,是与范冰冰的一次合作,当时的范冰冰堪称顶级流量明星。2018年初,华熙生物与范冰冰合作,在小红书上为旗下品牌润百颜的玻尿酸次抛原液进行“种草”,很快该产品就卖断了货。

尝到甜头的华熙生物,在2019年又盯上了直播带货领域的明星——薇娅。当年双十一,薇娅的带货成绩达到27亿元,超过她过去一年的销售额,成为直播电商发展史上的一个里程碑。与之合作的华熙生物也收获颇丰,有超过40%的销售额来自薇娅直播间。

次年,华熙生物又赶上了直播电商大爆发。据数据显示,2020年,仅淘宝直播的GMV就超过4000亿元,同比增长了一倍。

也是在这一年的3月,华熙生物旗下的另一个品牌夸迪,首次亮相李佳琦直播间。依靠与李佳琦的深度绑定,夸迪在2020年销售额达到3.91亿元,同比增长高达513.3%。

不过,“名人效应”看似风光无限,但近年来对商家的负面影响也逐渐显现。高昂的坑位费让商家往往只是赚了吆喝,还拱手让出了产品销售的主动权。

这一点,华熙生物应该深有体会。2021年底开始,先是薇娅因为偷税漏税被“封杀”;此后李佳琦又在2022年618期间,直播间被封,直到三个月后才重新开播。有数据显示,2022年6月李佳琦停播后,夸迪次月销售额便同比下降了71%。

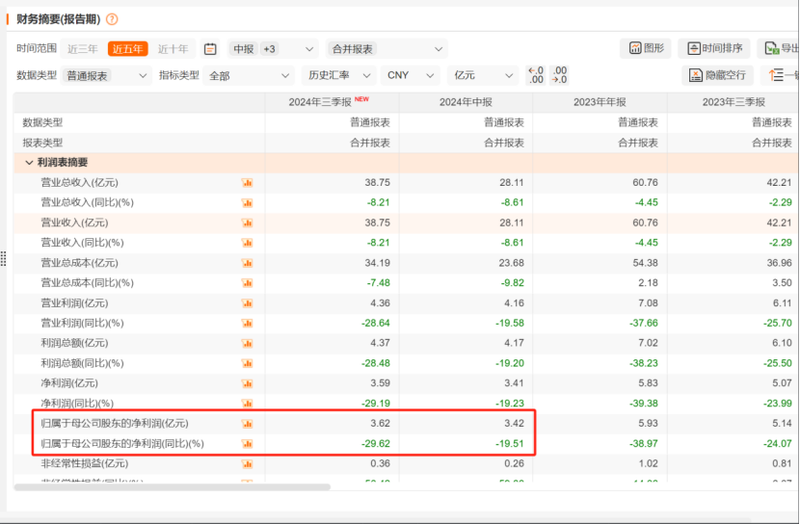

而在整体业绩数据来看,华熙生物的护肤品始终也没有真正找到自己的护城河。2023年,华熙生物营业收入为60.76亿元,同比下降4.45%,净利润为5.93亿元,同比下降38.97%。其中,功能性护肤品业务收入为37.57亿元,同比下滑18.45%。

如此看来,哪怕是医美龙头华熙生物,转型为护肤品公司后,依然没能摆脱过度依赖营销的行业通病,甚至无奈之下对外公开喊出“反腐”口号。

然而,只要华熙生物依然定位为一家护肤品公司,就很难改变重营销的战略,内部贪腐的土壤也就依然存在。近日的高调反腐喊话,或许不只是一种姿态,但也未必能起到刮骨疗伤的效果。

140倍估值风险

如果说华熙生物的高调反腐,是摊上了护肤品这躺注定要被营销费用绑架的浑水。那么,就带来另一个问题,为什么华熙原来在玻尿酸原料就能躺赢,非要去搞护肤品?

答案很简单,无可否认,华熙生物在玻尿酸原料赛道中的优势很大,护城河很深,但玻尿酸原料的天花板太低了。

根据行业报告,中国玻尿酸原料销售额从2017年的26.5亿元增至2023年的47.1亿元,复合增长率也就10%左右,远远说不上是高增长的好赛道。该报告预计,在加上了“若考虑食品、宠物等新领域的爆发”等前置因素后,2030年可能才勉强过百亿,而就算过百亿,依然是10%左右的增长率。

相比天花板这么低的原料赛道,护肤品是完全两个不同的概念——大家看看生活中认识的人里,有多少人打玻尿酸,又有多少人用护肤品,就知道了。

由此可见,华熙生物涉足护肤品业务,以及随之而来的一系列问题,本质上反映出公司的转型痛点,以及对寻找第二增长曲线的急切渴望。

“第二增长曲线”难找,这个问题其实困扰华熙生物多年。除了护肤品,华熙生物还做了很多尝试,但都没有一个能成功跑出来。

比如,2015年,华熙生物与韩国生物制药公司Medytox成立合资公司华熙美得妥有限公司,在中国大陆市场开发和销售肉毒素及其相关美容产品。注射类肉毒素,即我们常说的“瘦脸针”,虽然与玻尿酸同属医美产业,但两个赛道的技术壁垒并不相通。

不过,布局多年、投入巨资后,情况却不理想。

2020年,韩国食品药品安全处认定,美得妥的肉毒素产品Meditoxin在生产过程中使用了未经批准的原液、通过材料造假获得流通许可,违反了相关法律,要求其召回产品,并撤销其批准文号。

对此,华熙生物并未气馁,增资1700万港元,继续支持合资项目的研发工作。但到2021年,美得妥旗下另一款产品也因伪造实验材料而被韩国吊销产品许可。

在中国大陆,Meditoxin在2016年开始展开临床试验,在2018年向国家药监局申报上市。直到2022年,此系列产品仍未完成注册手续。而未经注册的产品是无法在中国大陆销售的,这导致Medytox无法通过合法方式向华熙生物提供肉毒素产品。

同年,华熙生物向Medytox发出律师函,要求终止与其合作,并在后续提出7.5亿港元的索赔要求。

对于这次版图扩张,市场普遍的共识是,华熙生物的尝试失败了。自2015年双方合作以来,Medytox从未向合资公司华熙美得妥提供过任何相关产品以供销售。这使得华熙生物错失了肉毒素市场的发展机遇,而其他国内医美企业如华东医药、爱美客等则通过与其他国际公司合作,在肉毒素领域取得了一定的进展。

除了肉毒素领域,2022年,华熙生物以2.33亿元收购北京益而康生物工程有限公司,正式进军重组胶原蛋白产业。但高技术壁垒,决定了这将是一个需要长期研发的项目。2024年4月,即收购两年后,华熙生物才推出第一款主打重组胶原蛋白的次抛精华。

此外,或许是为了开拓新市场,或许是为了讨好喜欢猎奇的年轻人,近年来,华熙生物陆续推出了玻尿酸饮用水、玻尿酸燕窝、玻尿酸口服软糖,甚至还有玻尿酸猫粮。

但年轻人并不买账,同时抛出了一篇发表在《自然》系列期刊上的文章。该文章通过小白鼠实验证明,口服玻尿酸虽可以被人体吸收利用,但想要取得改善肌肤情况的效果,每天至少得喝120毫克。这无疑为华熙的产品带来概念多于实际的争议。

一系列版图扩张都没有得到理想结果后,资本市场留给华熙生物的耐心可能不多了。反映在股价里,在过去几年,华熙生物股价由309.43元的高位一路下跌至50元左右,跌幅超过8成。

值得注意的是,虽然华熙生物的股价近年经历了大幅下跌,但目前市盈率还是约140倍;相比之下,医美三剑客另外两家,爱美客为25倍,昊海生科是33倍。即使在护肤品赛道里,“可复美”的巨子生物的市盈率也不过36倍。

市盈率的巨大差异,有好有坏。好的信号是,市场还是对这个玻尿酸龙头寄予厚望,才给如此高的估值溢价。不好的是,下跌的空间很大。

换句话说,对于华熙生物来说,反腐是远远不够的,如果找不到更好的增长概念,就算利润不下滑,但市盈率从140倍回归到30倍,股价难以想象还会跌多少。

参考资料:

新周刊《玻尿酸大战:世界的脸,山东的钱》

金角财经《医美茅台玩砸了》

每日经济新闻《突发!女董事长“宣战”:所有贪腐人员限时交代问题、提交辞呈!去年净利润大跌超70%,公司称“多种因素所致”,股价4年已跌去84%》

快消八谈《华熙生物业绩哑火》

根号C《华熙生物,能逃过“网红品牌”的周期律吗?》