文|阿尔法工场

截至10月最后一个交易日,怕是连公司实控人都无法想象,单季扣非净利润同比下降37569.70%,9个月累计亏损1.18亿元的药企,能在接下来的12个交易日持续上涨,股价累计涨幅超121%。

创业板上市公司翰宇药业(300199.SZ),11月12日涨停价收盘,11月15日直接一字板涨停,最高封单额4.42亿元。11月16日继续高开14.02%,收涨8.51%。

翰宇药业是一家专业从事多肽药物研发、生产和销售的制药企业,主营产品包括特色原料药、制剂、客户定制肽、固体制剂、药品组合包装类产品,同时覆盖医疗器械产品;子公司成纪药业,还具备烟酰胺片(即“NAM”,与“NMN”同属抗衰老药物)的生产资质。

在近期大热的辅助生殖领域,翰宇药业生产的品种主要有西曲瑞克、阿托西班、卡贝缩宫素和缩宫素等。产品覆盖辅助生殖产业链多个环节,在国内市场具有较强竞争力。

通常情况下,叠加多重热门赛道的企业,业绩也会对应提升,但翰宇药业似乎是个例外,2021年4月9日,翰宇药业发布2020年业绩预告修正公告,从预盈2-3千万,到预亏5.5-6.5亿,实际公告2020年亏损6.09亿元。

今年前三季度,公司再度亏损1.18亿元,营收也同比下降26.15%,实现5.08亿元。

虽然翰宇药业利润一亏再亏,却丝毫没有阻挡市场买入翰宇药业的热情。本着“市场永远是对”的原则,不由得好奇市场是否透过翰宇药业亏损的表象,看见了其背后的投资逻辑。

或许,翰宇药业股价火箭式蹿升,是因为公司11月14日披露的,来自于中科院的“鼻用抗新冠多肽”产品专利授权公告。

01 抗衰老让股价翻倍

过去很长时间内,NAM被广泛用于美容产品,在较早关于NAM的研究中,证实NAM可以通过抑制黑色素转移到角质,但同样证实该物质无法抑制蘑菇酪氨酸酶的活性,即黑色素产生的主要底物。

在随后的研究中,试验者不仅发现通过NAM美白会“反黑”,而且部分群体使用NAM之后还会长毛。

根据公开资料,使用NAM长毛,是因为NAM作为抗衰老成分NAD+的重要前体,可以和NADH(烟酰胺腺嘌呤二核苷酸的还原态)产生ATP,进而增加腺苷生成,产生生长因子,最终导致毛发生长。

但因为NAM在体内要先转化成NAD+,才能促进毛发生长,所以促生长效果不如米诺地尔(知名生发产品),故此多数情况会被市场忽视该副作用。简言之,NAM在被发掘“抗衰老”效果之前,并不是市场广泛认可的美白品种。

塞翁失马焉知非福,正因为NAM是NAD+主要前体,2020年又重新成为市场宠儿之一。

2020年下半年,伴随抗衰老研究不断发展。一场突如其来的疫情,让消费者“活更长”的欲望空前强烈。

这种背景下,有“长寿药”之称的“β-烟酰胺单核苷酸”(NMN),一夜之间席卷国内市场。据天猫国际数据,2020年“双十一”期间,NMN系列产品放量明显,位列进口营养品TOP5,甚至高于钙片、益生菌、燕窝等传统营养品。

NMN的作用机理,是帮助人体更好地吸收“NAD+”。

“NAD+”(烟酰胺腺嘌呤二核苷酸)是人体极为重要的一种辅酶,参与到人体细胞几百种重要代谢酶的作用过程中,NAD+与人体代谢、糖分酵解、DNA复制等行为都密切相关。

在人体内,NAD+的5个主要前体分别为色氨酸(Trp)、烟酸(Na)、烟酰胺(Nam)、烟酰胺核糖(NR)、烟酰胺单核苷酸(NMN)。

由于这5中前体哪个更有效,一直是学术界争论的焦点问题,所以除NMN外,NAM等概念企业同样迎来一波股价炒作。

一时间,只要能贴上“抗衰老”这个标签,股价短时间涨超50%轻而易举。

由于翰宇药业的子公司,成纪药业具有NAM生产资质,故此2020年也迎来一次股价大幅上涨。区间最高涨幅达74%,2020年8-9月最高触及9.98元每股。

随后便跌至今年4月,在4-6.7元每股的区间震荡,直至11月份开始股价翻倍行情。

02 搭车中科院

翰宇药业和成纪药业其实是“半路夫妻”。

成立于2003年的翰宇药业,2011年在创业板挂牌,2014年8月通过发行股份及现金支付结合的方式,作价13.2亿元,收购甘肃成纪药业有限公司(以下简称“成纪药业”)100%股权。

成纪药业主要从事医疗器械和化学药品的研发、生产和销售,医疗器械产品是注射给药服务。

当时该标的股权账面价值为2.57亿元,估值给到13.27亿元,增值率415.48%。2015年并购完成后,翰宇药业商誉9.38亿元。

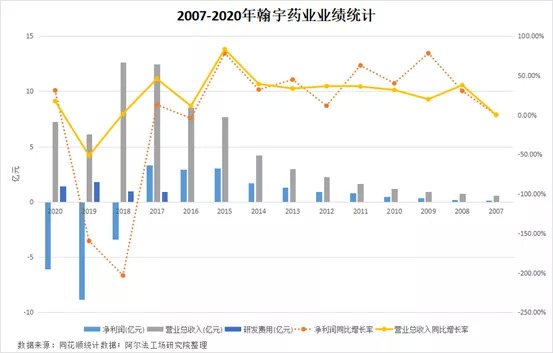

按照成纪药业的业绩承诺,2014-2017年将为翰宇药业带来共计6.95亿元净利润。但实际只实现6.03亿元净利润,约为承诺总额的86.76%。

度过业绩承诺期后,翰宇药业2018年开始,至2020年连续三年亏损,共计损失18.35亿元。不仅赔光2007-2017年所有利润,还倒贴3.17亿元。2021年前三季度进一步亏损1.18元。

在此期间,据公开资料显示,翰宇药业实控人曾少贵、曾少强、曾少彬三兄弟,最少累计套现12.95亿元,同时伴随公司管理层频繁辞职。

这或许也解释了公司股价为何能从2015年52.44元每股高点,一路跌至2021年10月底的4元区间内。期间未有一次持续的反弹,直至11月初。

除原料药、NMN概念、辅助生殖概念外,翰宇药业11月14日晚间公告,公司基于一年前与中科院微生物研究所,在多肽新冠药物的技术交流与合作,拟与中科院微生物研究所,合作开发新型冠状病毒多肽喷鼻剂药物。

公告发布次日,翰宇药业股价一字板涨停,11月16日继续收涨8.51%,市值再增23.86亿元。

据悉,中科院微生物研究所,拟将“一种抗新型冠状病毒的多肽及其应用”的专利申请技术(专利申请号:202110939740.1)中,6条多肽序列,以全球独占许可方式许可给翰宇药业,项目总金额6500万元。

如果说抗衰老药物NAM,不足以令你认同翰宇药业股价短期翻倍,或许该款喷鼻抗新冠药物,可以帮助你理解翰宇药业股价翻倍的原因。正所谓“资本的嗅觉是敏锐的”。

喷鼻抗新冠疫苗/药物,之所以能引起市场广泛关注,并非是因为这种治疗方式多么具有突破性,基本原理就是早已广泛应用的“雾化治疗”。

之所以这种抗新冠产品广受市场关注,是因为通过鼻子给药,对新冠病毒的治疗效果更具针对性。

通过现代医学验证,新冠病毒主要感染途径,就是上呼吸道,新冠疫苗或者抗新冠药物,通过鼻子给药,可以直接作用在人体黏膜上,从而实现短时间起效。

参考此前报道的鼻用新冠疫苗,使用后24小时生效,明显高于注射疫苗起效时间。且在有感染风险的24小时内,使用喷鼻疫苗依旧具有保护作用,类似于常见的“紧急避孕药”,可以实现事后补救的效果。

故此通过鼻腔给药抗击新冠,无论是患者服药依从性,还是起效时间,都可以对现行注射用新冠疫苗/抗新冠药物,进行有效补充。若翰宇药业成功将该款产品落地,或许就可以一改公司近年来的营收下降趋势。

03 成败多肽

翰宇药业在和中科院合作研发“鼻用抗新冠多肽”之前,公司营收便主要来自于肽制剂,是国内肽类制剂较为具有竞争力的企业之一。这也是其吸引中科院合作的主要原因。

但成也多肽败也多肽,翰宇药业近年来过于依赖肽制剂,造成公司营收增长乏力。

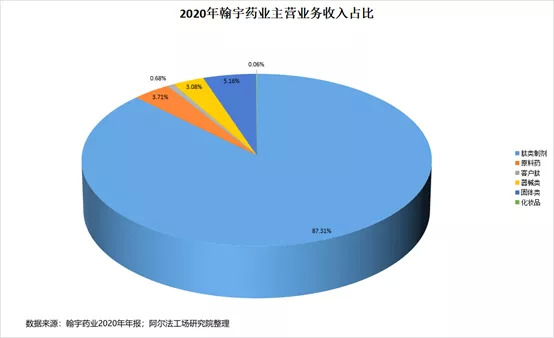

根据翰宇药业2020年年报可知,公司肽类制剂产品占比高达87.31%,客户肽营收占比0.68%,累计占比约为87.99%。

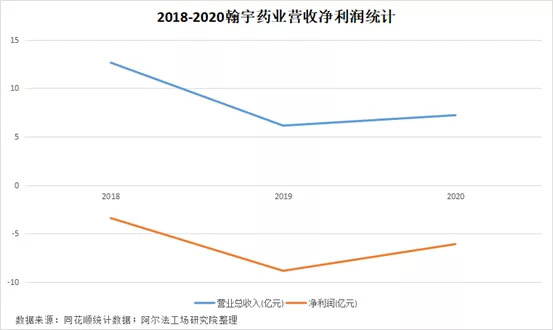

但是公司总营收却较2018年12.64亿元,下降42.88%,至7.22亿元,2021年前三季度营收,较2019年前三季度营收下降43.87%,约为5.08亿元。

公司此前完全控股成纪药业,采取仿制、创新两条腿走路的战略,也正是想要改变对多肽制剂高度依赖的局面。毕竟2019年至今,翰宇药业的营收水平一直处于下降趋势。

但是即便“鼻用抗新冠多肽”具有较强的确定性增量,且翰宇药业可以如期将该产品推向市场形成营收,也只会为公司带来脉冲式营收,并不能改变其过度依赖多肽制剂的营收结构。

按照现阶段抗疫趋势来看,新冠疫苗已经证实可以有效降低重症及死亡率,海外口服抗新冠药物也陆续上市,新冠肺炎有流感化趋势。

在重症、死亡率下降的背景下,全球经济秩序势必要逐渐恢复,此时就无法有效避免人群聚集。

这种背景下,雾化防治手段,对于人群密集场所的疫情防控,较注射式疫苗具有先天优势。

从起效方式上来看,注射疫苗只能诱导体液免疫和粘膜免疫,除给接种带来集体疼痛,接种周期也更长。且由于不能实现黏膜免疫,注射疫苗事后补救效果,也比鼻喷式给药差。

而且雾化吸入免疫,由于其粘膜免疫的特殊优势,可以大幅降低针剂产品使用剂量(针剂疫苗五分之一即可起效)。

并且医疗机构进行机体免疫时,吸入式产品不用单瓶分装,可以大幅减少疫苗瓶的使用,在“碳达峰”背景下,高效产出是各行业追寻的最终目标,即便是医疗领域,能用更少的资源达成更好防疫效果,何乐不为?

据国内首款喷鼻式新冠疫苗制造商,青岛海华生物首席科学家李明义所述,喷鼻式疫苗在确保有效的前提下,可以广泛用于人口密集场所的雾化免疫,比如影剧院、航空器等,近期文旅、机场运输板块纷纷异动,也与吸入式疫苗11月12日现身“第五届海南国际健康产业博览会”有关。

当喷鼻式抗新冠产品上市,除C端用户随身携带使用外,生产企业还可以面向人群密集的B端客户,提供集体防疫的解决方案。

这也为翰宇药业这种以雾化给药为主的抗新冠制药企业,提供新的增量市场,即客户除传统医疗机构外,还可以拓展影剧院、学校等人群密集地,以及C端用户购买频次较高的连锁药店等场所。

而从产品结构上看,翰宇药业“鼻用抗新冠多肽”落地后,公司营收结构也只会更向肽类制剂集中,公司如何有效提升其原料药、器械类、固体类以及化妆品业务营收占比,才是公司未来长期健康发展的关键。